离婚后给女方钱多久到账?遇到拖延怎么办?

大家好,我是李律师,作为一名从业多年的专业律师,我经常遇到客户咨询离婚后的财务问题,我们就来聊聊一个很实际的话题:离婚后给女方的钱,比如赡养费或财产分割款,到底多久能到账?如果遇到对方拖延支付,我们又...

半夜手机“叮”一声,一看是银行或某金融平台发来的短信——“您已逾期,请尽快还款,否则将影响征信!”

那一刻,心跳是不是瞬间加快?手心出汗?脑子里全是“完了完了,征信要黑了”。

别急,先深呼吸,今天咱们不讲冷冰冰的法条堆砌,也不搞那种“AI味儿”十足的八股文,我就以一个从业十几年的老律师的身份,跟你唠点实在话:这种贷款逾期的短信提醒,到底有没有法律效力?它能不能真的把你怎么样?

首先说结论:单纯的逾期短信提醒本身不具备直接的法律强制力,但它是一个非常重要的法律程序前奏。

你可以把它理解成“交通摄像头拍到你超速”——摄像头不会当场罚你钱,但记录已经生成,接下来交警可能就会找上门。

银行或网贷平台在你逾期后第一时间发短信,主要目的有三个:

短信不是吓唬你,而是正式进入“催收流程”的第一步。

很多人以为:“反正就是发短信,我又没签合同说不能逾期。”

错!大错特错!

你签过的电子合同、借款协议、用户授权书里,早就白纸黑字写着:

“如借款人未按期还款,出借方可通过电话、短信、邮件等方式进行催收,并有权上报征信系统。”

也就是说,短信提醒是合法合规的动作,而且是你自己同意过的。

真正危险的是接下来几步:

这时候,可就不是一条短信的事了,而是真金白银+自由受限。

我见过太多客户,一开始觉得“不就是个短信嘛”,结果拖着拖着,利息滚成山,最后被起诉才慌了神。

记住几个关键点:

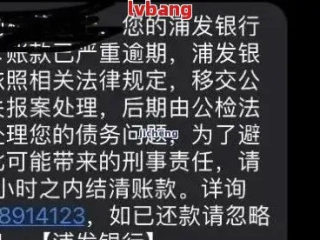

还有一点特别重要:有些诈骗分子会冒充银行发“逾期短信”,诱导你点击链接或转账。

怎么辨别真假?

👉 看号码是否官方(如955xx、106开头的服务号);

👉 不要点链接!直接登录App或官网查账单;

👉 拿不准就打官方客服核实。

去年有个案子让我印象很深。

当事人小李借了某网贷平台8000元,因失业逾期4个月,期间收到十几条短信和几个电话,他全当骚扰信息屏蔽了。

半年后突然收到法院传票——平台起诉他偿还本金+利息+违约金共1.3万元,并申请冻结银行卡。

庭审中,平台提交了完整的证据链:借款合同、放款记录、每次短信发送的时间与内容截图。

法官明确指出:“被告已通过多种方式知悉逾期情况,却未采取任何沟通或还款措施,主观恶意明显。”

最终判决支持平台诉求,小李不仅赔钱,还被列入失信名单三个月,找工作都被卡住。

这个案子告诉我们:你以为的“骚扰短信”,在法庭上就是铁证。

根据我国现行法律法规:

换句话说:

你违约了,人家有权催收;

催收方式只要不侮辱、不威胁,就不违法;

上了征信,五年内都会影响你的金融生活。

回到最初的问题:贷款逾期短信提醒有效吗?

答案是:它本身不等于处罚,但它是整个法律责任链条的第一环。

我的建议很明确:

最后送大家一句话:

信用不是一天建立的,但可能因为一次逾期崩塌。

与其事后补救,不如现在就重视那条看似普通的短信。

它提醒的不只是钱,更是你对自己人生的负责程度。

我是张律师,下期见。

贷款逾期短信提醒有效吗?收到催收短信就真得慌了?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是李律师,作为一名从业多年的专业律师,我经常遇到客户咨询离婚后的财务问题,我们就来聊聊一个很实际的话题:离婚后给女方的钱,比如赡养费或财产分割款,到底多久能到账?如果遇到对方拖延支付,我们又...

朋友聚会AA制,大家纷纷掏出手机扫码付款,轮到你时,你才发现微信钱包里还没绑银行卡?那一刻,尴尬得恨不得钻进地缝,别急,今天我就来给你掰扯清楚——微信到底怎么绑卡?绑卡安不安全?有哪些细节你必须注意?...

开车上路,谁都不想出事故,但万一真的不小心蹭了、碰了,该怎么办?有些朋友可能会想:“哎呀,对方看着好像伤得不重,就是擦破点皮,我手头还有急事,要不……溜了算了?反正他也没啥大事,应该发现不了,就算发现...

大家好,我是张律师,作为一名从业多年的资深律师,我经常接到关于离婚后情感问题的咨询,咱们就来聊聊一个常见但容易被忽略的话题:老婆离婚后多久会回头看?这不仅仅是情感上的纠结,更涉及到法律层面的考量,离婚...

出了交通事故肇事逃逸,对方只是轻伤,后果严重吗?要“蹲班房”吗?律师给你说清楚! 开车上路,谁都不想出事儿,但万一真遇上了交通事故,尤其是那种脑子一热选择“跑”的,后果往往比你想象的要严重得多,有人...

半夜手机“叮”一声,一看是银行或某金融平台发来的短信——“您已逾期,请尽快还款,否则将影响征信!” 那一刻,...

点击复制推广网址:

下载海报: