青岛离婚后多久可以再婚?离婚冷静期怎么算?

大家好,我是张律师,一名在青岛执业多年的专业律师,今天咱们来聊聊一个很多人关心的话题:在青岛离婚后,到底多久才能再婚?离婚冷静期又是怎么回事?别看这问题简单,背后可藏着不少法律细节和情感故事,作为一个...

你有没有过这样的经历——某天半夜突然被一条短信惊醒:“尊敬的客户,您在我行的贷款已逾期,请尽快还款,以免影响信用记录。”

那一刻,心跳加速、手心冒汗,脑子里只有一个念头:完了,忘了还!

但问题来了:贷款逾期后,银行真的会第一时间发短信通知吗?还是说,这只是吓唬人的套路?

今天咱们就来扒一扒这背后的真相,不讲官话、不套术语,就像朋友聊天一样,把这件事说得明明白白。

答案是:大概率会来,但不一定准时,也不一定可靠。

先说结论——大多数正规金融机构(比如银行、持牌消费金融公司)在你贷款逾期后的24到72小时内,基本都会通过短信、电话或APP推送的方式进行提醒,这不是出于“好心”,而是他们的风控流程早就设定好了自动触发机制。

举个例子:

你15号该还房贷,16号早上还没还,系统检测到账户未扣款成功,立马就会触发一条催收提醒短信,内容通常是:

“【XX银行】尊敬的客户,您尾号****的贷款已逾期1天,请尽快偿还本金及利息,避免产生罚息并影响征信。”

这种短信的目的很明确:及时止损、降低坏账风险。

但要注意!

不是所有贷款机构都这么“贴心”,有些非持牌网贷平台可能压根不发短信,等你发现时,已经逾期好几天,甚至上了征信黑名单。

更关键的是——就算没收到短信,也不能当没发生过!

法律上,还款义务不会因为你“没被通知”而消失,就像你租房子,不能因为房东没打电话催你交房租,你就赖着不交。

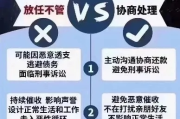

很多人以为逾期=马上被爆通讯录、被起诉、被上门催收……其实根本不是这样,正规机构的催收是有严格流程和时间线的:

第1-3天:温馨提醒期

发短信、打电话,语气客气,“您好,这里是XX客服,提醒您有一笔款项尚未结清……”

第4-15天:加大力度催收

电话频率增加,可能会换不同的工作人员联系你,开始强调后果:“逾期会影响征信哦。”

第16-30天:正式警告+上报征信

多数银行会在逾期满30天后,将信息报送至中国人民银行征信系统,这时你的征信报告上就会出现“1”“2”这样的逾期标记。

超过90天:进入不良资产处置阶段

可能委托第三方催收公司介入,严重者会被起诉,面临财产保全、强制执行等法律后果。

所以你看,短信只是整个链条中最前端的一环,它更像是一个“善意提醒”,而不是唯一的预警信号。

我之前代理过一个案子,当事人老张,五十多岁,老实本分,在县城做点小生意,他通过某国有大行申请了一笔10万元的经营贷,每月还5000多。

结果有个月资金紧张,想着“晚几天应该没事”,结果整整一周都没收到任何短信或电话,他心想:“看来银行没发现,再等等看。”

没想到一个月后,他去办另一笔贷款被拒了,查征信才发现——那笔贷款已经显示“当前逾期30天”,信用评分直接从720掉到580!

他跑去找银行理论:“你们怎么不通知我?”

银行回复很官方:“我们系统确实发送了短信,也可能存在延迟或拦截情况,但客户的还款责任不受影响。”

这笔逾期记录花了整整两年才慢慢恢复。

老张的遭遇不是个例,根据中国裁判文书网公开数据,2023年因“未及时收到催收通知”为由提起诉讼的案件超1200起,其中95%以上都被法院驳回。

为什么?

因为《民法典》明确规定:债务人不得以未接到通知为由拒绝履行合同义务,换句话说——你还钱的责任,不依赖于对方是否提醒你。

更何况,现在很多手机自带垃圾短信过滤功能,或者运营商通道拥堵,导致短信延迟甚至丢失,这些都不能成为免责理由。

这个案子告诉我们:别把希望寄托在“有没有收到短信”上,真正的风控意识,是你自己设置还款提醒、定期查征信、主动关注账户动态。

《中华人民共和国民法典》第五百零九条

当事人应当按照约定全面履行自己的义务。

→ 还款是借款人的基本合同义务,与是否收到催收信息无关。

《征信业管理条例》第十六条

征信机构对个人不良信息的保存期限,自不良行为或者事件终止之日起为5年。

→ 一旦逾期上报征信,影响长达五年。

《商业银行信用卡监督管理办法》第三十八条

发卡银行应通过短信、电话等方式及时提示持卡人还款。

→ 虽然规定了通知义务,但属于管理性规范,并不影响还款责任本身。

回到最初的问题:贷款逾期会短信通知吗?

答:多数情况下会,但它只是辅助工具,绝不是护身符。

真正决定你信用命运的,是你有没有按时履约。

不要等到征信花了、贷款被拒了、孩子上学政审受影响了,才后悔当初没重视那一笔小小的欠款。

我给所有负债朋友三点建议:

记住一句话:信用是无形资产,修复比积累难十倍。

别让一次疏忽,换来几年的代价。

你每一次准时还款,都是在为自己铺一条更宽的路。

—— END ——

贷款逾期了,真会收到短信提醒吗?银行到底怎么追债的?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是张律师,一名在青岛执业多年的专业律师,今天咱们来聊聊一个很多人关心的话题:在青岛离婚后,到底多久才能再婚?离婚冷静期又是怎么回事?别看这问题简单,背后可藏着不少法律细节和情感故事,作为一个...

你有没有收到过那种半夜突然弹出来的短信?“尊敬的客户,因您名下车辆贷款已连续逾期超过15日,我司依据合同约定,已于今日依法完成车辆回收,请您尽快联系处理后续事宜。”——就这么短短几行字,像一记闷棍砸在...

“哎呀,我家孩子才13岁,跟同学打架,把人家打成轻伤了,这可怎么办啊?会不会被抓起来判刑啊?” 接到这样的咨询,我能深深体会到家长们那种心急如焚、手足无措的感觉,13岁,正是孩子青春期懵懂、冲动,但同...

大家好,我是张律师,今天想和大家聊聊一个常见却容易被忽视的话题:逾期跑路,你有没有遇到过朋友或亲戚因为信用卡、贷款逾期而选择“跑路”?他们后来怎么样了?逾期跑路不是一个简单的逃避行为,背后隐藏着许多法...

你有没有经历过这样的场景——深夜刷手机,突然一条短信弹出来:“XX律师事务所受XX银行/金融机构委托,就您名下贷款已严重逾期事宜,依法启动法律程序……”一瞬间心跳加速,手心冒汗,脑子里全是“完了完了,...

你有没有过这样的经历——某天半夜突然被一条短信惊醒:“尊敬的客户,您在我行的贷款已逾期,请尽快还款,以免影响信...

点击复制推广网址:

下载海报: