贷款逾期被起诉了?别慌!一张开庭传票背后的自救指南

你有没有过这样的经历——某天手机突然弹出一条法院短信,说你因为贷款逾期被告上了法庭,几天后要出庭应诉?那一刻,心跳加速、手心冒汗,脑子里全是“完了完了,会不会坐牢?房子车子保不住了?” 别急,今...

最近有个朋友急匆匆地找我,电话一接通就带着哭腔:“律师,我贷款晚还了两个月,天天收到催收短信,可前天居然收到了法院的传票,说要起诉我?这合理吗?我只是暂时困难,怎么就成被告了?”

听到这话,我心里一紧,这种情况其实不少见,但很多人对“贷款逾期→短信催收→被起诉”这个链条完全没概念,等到收到法院文书才开始慌,往往已经错过了最佳应对时机。

今天我就来掰开揉碎讲清楚:从你第一笔逾期开始,到被正式起诉,中间到底发生了什么?你有哪些权利?又该怎么做才能把损失降到最低?

很多人觉得:“不就是晚几天还钱嘛,银行又不是没钱。”可现实是,一旦你逾期,尤其是超过30天以上,金融机构就会启动内部催收流程,初期可能是客服电话、短信提醒,语气还算温和;但随着逾期时间拉长,可能就会转给第三方催收公司。

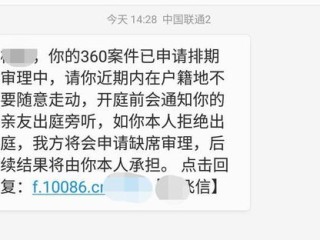

这时候你收到的短信,内容可能五花八门——有的写着“将上报征信”,有的直接说“已移交法务部门处理,准备诉讼”,这些话听着吓人,但你要知道:发短信本身不违法,但如果内容带有威胁、侮辱或频繁骚扰,那就越界了。

关键点来了:短信催收 ≠ 已经起诉。

真正让你成为“被告”的,是法院送达的《应诉通知书》和《民事起诉状》副本,只有看到这些文件,才说明对方真的走上了司法程序。

银行或网贷平台也不是闲着没事干去打官司,起诉是有成本的,律师费、诉讼费、时间精力一样不少,但他们之所以选择起诉,通常是因为:

被起诉≠你一定会坐牢,绝大多数情况属于民事债务纠纷,不涉及刑事责任(除非你恶意骗贷、伪造资料等)。

如果你已经收到法院传票,千万别做这几件事:撕掉、无视、躲着不见,正确做法是:

✅第一步:冷静核实信息真假

先确认是不是真法院发的,登录“人民法院在线服务”小程序或拨打12368查询案号、承办法官、开庭时间,谨防诈骗!

✅第二步:尽快联系原告协商

在开庭前,主动联系银行或平台,表达还款意愿,争取达成“调解协议”,很多时候,法院会组织调解,只要你愿意分期还,对方很可能撤诉或接受和解。

✅第三步:准备好证据材料

包括你的借款合同、还款记录、收入证明、困难情况说明(如失业、生病等),如果有催收人员言语恐吓、爆通讯录的行为,保留录音、截图,可在法庭上提出反制。

✅第四步:按时出庭,不要缺席

缺席判决对你极为不利!哪怕还不上钱,也要去法庭说明情况,法官会考虑你的实际履行能力,甚至可能帮你压降利息。

小李去年因疫情失业,信用卡和网贷累计逾期3.8万元,催收短信每天十几条,最狠的一条写着:“再不还钱,明天法院见!”他吓得把手机关机,结果两周后真收到了法院传票。

所幸他来找我咨询,我们第一时间联系银行,提交了失业证明和低保材料,并拟定了一份三年分期还款计划,最终在法院主持下达成调解:本金分36期还清,免去全部罚息和违约金,案件以“调解结案”告终,未留下强制执行记录。

你看,只要积极面对,就有转机,怕的是逃避和沉默。

特别提醒:即便你欠钱,催收也不能突破法律底线,如果遭遇“轰炸式短信”“冒充公检法”“群发亲友”等行为,可向银保监会、互联网金融协会投诉,严重者可报警处理。

说到底,贷款逾期不是世界末日,但它是一场与时间和规则赛跑的游戏。发短信只是前奏,被起诉也不等于败局已定。真正决定结局的,是你在关键时刻的选择——是继续逃避,还是勇敢面对?

记住三句话:

如果你现在正站在这个十字路口,请深呼吸,拿起手机,打第一个电话,迈出第一步。

你不是一个人在战斗,法律给你留了出路,就看你愿不愿意走。

本文由执业律师原创撰写,结合真实案例与实务经验,旨在普及法律常识,不构成个案法律意见,如遇具体纠纷,请及时咨询专业律师。

贷款逾期被发短信催收,突然收到法院传票?别慌,先搞懂这几点!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有过这样的经历——某天手机突然弹出一条法院短信,说你因为贷款逾期被告上了法庭,几天后要出庭应诉?那一刻,心跳加速、手心冒汗,脑子里全是“完了完了,会不会坐牢?房子车子保不住了?” 别急,今...

手机一响,心里咯噔一下——不是催收电话,就是法院传票短信,尤其是当你背负着180万的房贷或经营贷,突然因为生意周转不灵、家庭变故或者收入骤减导致逾期几个月,结果银行一纸诉状把你告上法庭……那种窒息感,...

去医院看病刷卡,发现社保卡刷不了;单位让你报个社保账号填表,翻遍手机和钱包愣是找不到;或者想在线查医保余额,却连账号都输不出来……急得直挠头,最后只能请假跑到社保局排队,结果还被告知“材料不全,下次再...

一、防诈骗警察会加微信吗 防诈骗警察有可能加微信。在开展工作过程中,为了及时向民众传达防诈知识、预警信息,或是就具体涉诈案件与相关人员沟通,警察可能会通过添加微信的方式来进行。 不过,这一行为通常...

一、诈骗会没收诈骗财产吗 诈骗案件中,存在没收诈骗财产的可能。根据法律规定,犯罪分子违法所得的一切财物,应当予以追缴或者责令退赔;对被害人的合法财产,应当及时返还;违禁品和供犯罪所用的本人财物,应当...

最近有个朋友急匆匆地找我,电话一接通就带着哭腔:“律师,我贷款晚还了两个月,天天收到催收短信,可前天居然收到了...

点击复制推广网址:

下载海报: