小花钱包逾期1年,真的会坐牢吗?

老张最近夜里总睡不踏实,手机一响就心惊胆战,一年前他在“小花钱包”借了一笔钱,后来因为失业,连续逾期整整一年,催收电话从温和提醒变成严厉警告,甚至有人说要“走法律程序让他坐牢”,老张慌了:我只是欠债,...

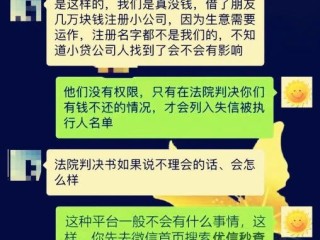

近年来,随着互联网金融的快速发展,网贷逾期问题日益突出,许多借款人因无力偿还债务,开始寻求“网贷逾期第三方协调机构”的帮助,这类机构声称可以帮助借款人“协商延期还款”“减免利息”“避免催收骚扰”等,听起来似乎是一条“上岸”捷径,但事实真的如此吗?作为专业律师,我必须提醒大家:并非所有第三方协调机构都合法合规,甚至有些机构本身就是骗局。

(1)“债务重组”服务:部分机构承诺帮助借款人重新规划还款计划,与网贷平台协商降低利率或延长还款期限。

(2)“反催收”手段:一些机构教借款人如何应对催收,甚至伪造困难证明、病历等材料,试图让网贷平台让步。

(3)“代还款”陷阱:少数机构以“代还”名义收取高额手续费,最终卷款跑路,导致借款人债务雪上加霜。

案例:张某因网贷逾期被催收骚扰,找到一家“专业债务协商公司”,支付了5000元服务费,该公司承诺帮其“停息挂账”,但最终并未成功协商,反而因伪造困难证明,导致张某被网贷平台以“恶意逃债”起诉,法院认定张某存在欺诈行为,判决其承担全部债务及违约金,并列入征信黑名单。

律师解析:

网贷逾期并不可怕,可怕的是病急乱投医,理性面对债务问题,才能找到真正有效的解决方案。

网贷逾期第三方协调机构真的靠谱吗?专业律师为你解析,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 老张最近夜里总睡不踏实,手机一响就心惊胆战,一年前他在“小花钱包”借了一笔钱,后来因为失业,连续逾期整整一年,催收电话从温和提醒变成严厉警告,甚至有人说要“走法律程序让他坐牢”,老张慌了:我只是欠债,...

网贷+信用卡全面逾期,后果有多严重? 在现代社会,不少人因为资金周转问题,同时背负多个网贷和信用卡债务,一旦收入不稳,很容易陷入“以贷养贷”的恶性循环,最终导致全面逾期,如果同时有5个网贷+2个信用...

被网商贷起诉了,到底会有啥严重后果?** 咱们先说说,网商贷是啥?它可不是那种乱七八糟的小贷公司,人家是正规持牌的,背靠大树,所以一旦你逾期不还,他们采取法律手段维权,那是合情合理的,很多人可能...

老张去年夏天的时候,突然给我打了个电话,语气特别焦虑:“律师,我拍拍贷逾期快一年了,现在整天睡不好,催收的说要上门、要起诉、要上失信名单……我是不是这辈子就完了?” 像老张这样的情况并不少见,很...

每天开车出门,最让人头疼的莫过于遇到违停车辆——它们可能堵住消防通道、占用盲道,甚至直接横在马路中间,影响正常通行,面对这种情况,很多车主或行人虽然气愤,却不知道该如何有效举报,我们就来聊聊“车辆违停...

网贷逾期第三方协调机构的作用与风险 近年来,随着互联网金融的快速发展,网贷逾期问题日益突出,许多借款人因无力...

点击复制推广网址:

下载海报: