网上挂号太麻烦?这份攻略让你轻松搞定!

省时省力又省心 "网上怎么挂号"这个问题困扰着不少人,尤其是第一次尝试的朋友,今天我就来手把手教你如何轻松完成网上挂号,让你告别医院排队之苦! 第一步:选择正规挂号平台 目前国内主要有以下几种挂...

原创文章内容:

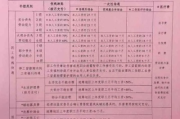

开公司的老板们,每个月最头疼的除了发工资,可能就是算增值税了,尤其是销项税额,数字一多就容易懵圈——到底怎么算才不出错?今天咱们就用“人话”拆解清楚,保证你看完就能上手!

核心公式先记住:

销项税额 = 不含税销售额 × 适用税率

听起来简单?但实操中藏着几个关键细节:

不含税销售额怎么来?

税率用哪个?

特殊情况别漏算:

以案说法:

某餐饮企业搞促销,充值1000元送200元消费券,会计直接按1200元确认收入,结果被税务稽查要求补税,为啥?因为送的200元属于“无偿赠送”,要视同销售!正确做法是:充值1000元部分暂不缴税(实际消费时再算),但200元赠券需按同类菜品价格计算销项税额。

法条链接:

《增值税暂行条例》第19条:纳税人发生应税销售行为,纳税义务发生时间为收讫销售款项或取得索取销售款项凭据的当天。

《实施细则》第16条:视同销售货物行为中,无偿赠送其他单位或个人需计提销项税额。

律师总结:

算销项税额就像“切蛋糕”——先剥离含税部分,再按业务实质匹配税率,关键要养成3个习惯:

税务问题从来不是“数字游戏”,而是法律合规动作,摸清规则,既能远离风险,还能合理优化税负,如果遇到复杂业务(比如混合销售),建议拿着合同找专业会计或律师“过一遍”,比事后补税罚款划算得多!

(提示:本文计算标准以一般纳税人为例,小规模纳税人需注意征收率差异。)

销项税额总算不清?3分钟教你摸透计算门道!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 省时省力又省心 "网上怎么挂号"这个问题困扰着不少人,尤其是第一次尝试的朋友,今天我就来手把手教你如何轻松完成网上挂号,让你告别医院排队之苦! 第一步:选择正规挂号平台 目前国内主要有以下几种挂...

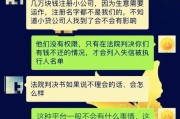

别慌!先深呼吸一口气,收到法院传票确实是件挺让人闹心的事儿,尤其是网贷这东西,总感觉有点不那么“正规”,一旦扯上官司,心里更是七上八下的,最近有位朋友就跟我哭诉,说自己因为手头紧,之前借的2万块网贷还...

“网贷逾期后,催收人员天天打电话骚扰,甚至威胁要上门抓人,这合法吗?”——这是很多负债人最关心的问题。 网贷逾期催收确实让人头疼,但催收行为并非毫无限制,法律对催收手段、频率、方式都有明确规定,...

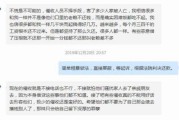

工伤申请书怎么写?3个关键步骤+避坑指南 工伤申请是劳动者维权的重要环节,但很多人因为格式不规范、证据不足被驳回,一份合格的工伤申请书不仅要讲清事实,更要符合法律要求,下面用“人话”教你高效搞定!...

“律师,我之前借了网贷,现在还不上了,对方说要起诉我,我会不会因此留下案底啊?” 这话听着就让人揪心,确实,“案底”这两个字,对咱们普通人来说,分量太重了,总怕影响到未来的生活、工作,甚至孩子,我就来...

原创文章内容: 开公司的老板们,每个月最头疼的除了发工资,可能就是算增值税了,尤其是销项税额,数字一多就...

点击复制推广网址:

下载海报: