离婚后银行贷款审核多久?遇到审核延迟怎么办?

离婚后,生活仿佛翻开新的一页,很多人会面临重新规划财务的挑战,比如申请银行贷款来买房、创业或应对紧急开支,但银行贷款审核过程往往让人焦虑不安,尤其是离婚后,审核时间会不会更长?遇到延迟该怎么应对?作为...

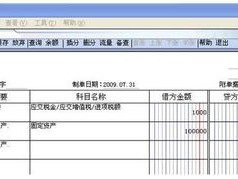

月底对账时突然发现,增值税申报表上的数据跟账本对不上,税务局一查,说你少抵了进项税,补税+滞纳金一下子好几万?或者更冤的是,明明买了货、拿了发票,结果税务不认,说“这不能抵”?别急,今天咱们就掰开揉碎讲清楚——进项税额到底该怎么算?哪些能抵、哪些不能抵、怎么才算合规抵扣?

先来个大白话定义:进项税额,简单说就是你买东西、接受服务时,别人开发票给你,发票上写的那个“税额”,比如你公司买了一台打印机,价税合计5650元,其中不含税价格5000元,税额650元——这650元就是你的进项税,只要你合法经营、用途合规,这笔钱就可以拿来抵你卖东西时要交的销项税。

听起来挺简单?但现实操作中,坑可太多了!

很多人以为:只要拿到增值税专用发票,就能抵,错!大错特错!

举个常见例子:你公司给员工发中秋福利,买了10盒月饼,取得专票,税额390元,你心想:“哎,有专票,抵!”结果税务局来了句:“这是集体福利,进项税不得抵扣。”一句话,390元不但抵不了,还得做进项税转出,补税+滞纳金,还得写说明。

所以记住第一条原则:有票 ≠ 能抵。

关键看用途!根据税法规定,以下几种情况,哪怕有专票也不能抵:

这些情况下,哪怕你拿的是“增值税专用发票”,也得乖乖把税额转出去,不然就是偷税嫌疑。

什么叫“四流合一”?就是合同流、资金流、发票流、货物流必须一致。

举个反面教材:你公司向A公司采购钢材,但钱打给了B公司,发票却是A开的,这时候税务局一看,资金流向不对,直接认定“业务不真实”,进项税全部作废,还得查你是不是虚开发票。

再比如:你让员工垫钱买办公用品,回来报销,发票开的是员工名字,不是公司名字,这种发票,哪怕内容再真实,也不能抵——因为发票抬头不是你公司。

记住了:发票抬头必须是公司全称+税号,付款方、收货方、签约方,最好都是你公司。

以前有“当月认证、次月抵扣”的硬性规定,现在虽然取消了期限,但也不是无限期拖延。

根据最新政策,增值税一般纳税人取得的专票,应在开具之日起360天内登录增值税发票综合服务平台进行确认或勾选,超过这个时间,系统自动锁定,除非你能证明是“客观原因”导致逾期(比如疫情封控、系统故障),否则基本没戏。

所以建议:每月初花半天时间,把上月所有进项发票核一遍,该勾选的勾选,该认证的认证,别拖到年底一堆积压。

张总开了一家设计公司,2023年接到税务稽查,稽查人员翻账本时发现,他去年报销了大量“住宿费”专票,金额近80万元,全部做了进项抵扣,张总还挺得意:“我都有发票,合规得很。”

结果稽查人员一查银行流水和出差记录:这些住宿费大多是周末发生的,且没有对应的项目合同、出差审批单,部分酒店甚至在景区附近,最终认定:这些费用实质为员工家庭旅游支出,属于个人消费,不得抵扣进项税。

结果呢?80万发票涉及的近9.2万元进项税全部转出,补税+滞纳金+罚款,总计超12万元,张总悔得直拍大腿:“早知道让财务先问问律师就好了。”

这个案子告诉我们:发票真实≠业务真实,税务看重的是“实质重于形式”。

作为常年处理税务争议的律师,我想说一句掏心窝子的话:进项税抵扣,不是会计一个人的事,而是老板、财务、法务三方必须协同的风险管控环节。

很多企业出问题,不是不懂法,而是图省事、走捷径,觉得“别人都这么干,应该没事”,可一旦被查,轻则补税罚款,重则影响纳税信用等级,甚至牵扯刑事责任。

我的建议是:

最后送大家一句话:合规不是成本,而是保护;抵扣不是权利,而是责任。

把进项税算清楚,不仅是对税务局负责,更是对你自己的企业未来负责。

进项税额怎么算?搞错一步多缴几万税,老板和会计都得看!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 离婚后,生活仿佛翻开新的一页,很多人会面临重新规划财务的挑战,比如申请银行贷款来买房、创业或应对紧急开支,但银行贷款审核过程往往让人焦虑不安,尤其是离婚后,审核时间会不会更长?遇到延迟该怎么应对?作为...

早上急着上班,骑上心爱的小电驴刚出小区门口,就被交警拦下,“请出示行驶证和牌照”——你一脸懵:“这不就是个电动车嘛,还要上牌?”结果不仅被教育了一顿,还被告知得马上去补办手续,否则可能面临罚款。 别...

大家好,我是李律师,今天咱们来聊聊一个企业主们经常头疼的问题:工商逾期,简单说,就是企业在经营中,比如贷款、应付账款或者税务方面,没能按时还款或履行义务,导致逾期了,这时候,很多人会慌,不知道该怎么办...

最近不少朋友私信我,说突然收到了一条来自“美团月付”或“美团生活费”的短信,内容大意是:“您有一笔借款已逾期XX天,请尽快还款,否则将影响征信并可能采取法律手段。”一时间心跳加速、手心冒汗,生怕上了黑...

你是不是正盘算着在老家宅基地上翻新老屋,或是想给父母盖个宽敞的新房?激动归激动,可别一冲动就直接开工——没走审批流程,房子盖到一半被叫停,那可真是“钱花了、心碎了、还得拆”,最关键的第一步,就是写好一...

月底对账时突然发现,增值税申报表上的数据跟账本对不上,税务局一查,说你少抵了进项税,补税+滞纳金一下子好几万?...

点击复制推广网址:

下载海报: