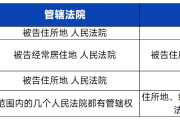

贷款逾期三年被起诉?别慌!搞懂这几点,或许还能逆风翻盘

你有没有过这样的经历——某天突然收到法院传票,打开一看,竟是银行把你告了,理由是贷款逾期三年没还?那一刻,心猛地一沉,手开始发抖,脑子里全是“完了完了,房子会不会被拍卖?”“征信是不是彻底毁了?”“会...

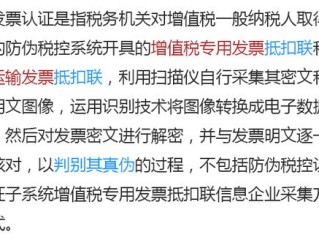

月底对账,财务突然说“这个月销项税多交了几万”,老板脸色一沉,你心里咯噔一下——明明按流程开票、申报,怎么还出问题?其实啊,很多企业不是不会赚钱,而是栽在了“算错税”这种细节上。

今天咱们不整那些复杂的公式推导,我就用大白话,给你把“销项税额怎么算”这件事掰扯清楚,别急,听我慢慢道来。

简单说,销项税额就是你卖东西时,向客户收的增值税里,要交给税务局的那部分钱。

比如你公司卖一批货,含税价113万,税率13%,那你开票的时候,就要把这113万里拆成两部分:

这13万,就是你要记账、要申报、要交给税务局的钱。

记住一句话:销项税额 = 不含税销售额 × 税率

很多人错就错在第一步——把含税价直接乘税率,结果多算了一截,白白多缴税!

举个反例你就懂了:

❌ 错误算法:113万 × 13% = 14.69万(这是错的!)

✅ 正确算法:113 ÷ (1+13%) = 100万;100万 × 13% = 13万

看到没?差了快1.7万!一个月可能不显眼,一年下来就是几十万的冤枉钱。

不是只有开发票才产生销项税,以下这些行为,也视同销售,得算销项税:

这些都属于“视同销售”,税务局认的是“经济利益转移”,哪怕没收钱,也得按市场价算销项税。

我之前有个客户,年底给员工发福利,每人一箱自产饮料,觉得“又没赚钱,不用交税”,结果稽查上门,按同类产品售价补了二十多万销项税,还加了滞纳金,老板直拍大腿:“早知道该提前规划!”

折扣销售:如果发票上“金额”和“折扣额”在同一行注明,可以按折后金额算销项税,但如果分开写、或者事后返利,就得先全额计税,后期再冲红字发票调整。

混合销售:比如你卖设备还包安装,如果主业是销售,安装费也要并入销售额,统一按13%算销项税,但如果能分别核算,且安装是独立合同,可能适用9%或6%,节税空间就来了。

简易计税项目:有些老项目用简易办法征税,比如建筑老项目按3%征收率,这种项目的销项税不能抵扣进项,也不能混着一般计税项目一起算,必须单独建账。

去年我代理一个案子,浙江一家机械厂,年营收8000万左右,他们长期把客户支付的“运输费”直接并入货款开票,全部按13%计销项税,但实际运输是由第三方物流公司完成的。

稽查局一查,认定这部分运输收入属于“代收代付”,不应全额计税,应按经纪代理服务处理,最多只能按差额或6%计税,结果呢?过去三年累计多缴销项税近85万元,虽然不用罚款(因无主观恶意),但也不予退税——因为已过追征期。

最痛的是,企业原本有足够的进项抵扣,却因销项虚高,导致税负畸重,白白多缴附加税十几万,老板后来跟我说:“要是早点懂这些规则,省下的钱够招两个会计了。”

《中华人民共和国增值税暂行条例》第五条:

“纳税人发生应税销售行为,按照销售额和本条例规定的税率计算收取的增值税额,为销项税额。”

《增值税暂行条例实施细则》第十六条:

“纳税人有条例第七条所称价格明显偏低并无正当理由,或者有本细则第四条所列视同销售货物行为而无销售额者,按下列顺序确定销售额……”

《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件1:

明确了“视同销售”“混合销售”“兼营”等情形的税务处理规则。

这些条文看着冷冰冰,但在关键时刻,是你抗辩、申诉、合规整改的底气。

你说销项税是个会计问题?不,它是法律问题,更是经营问题。

算不准,轻则多缴税、压利润;重则被认定偷税,影响征信、限制贷款、甚至牵连法人。

我的建议很实在:

最后送大家一句话:

税收不是成本,而是可管理的风险。

谁重视它,谁就能在竞争中多活一轮。

别让“不会算税”成为你企业倒下的最后一根稻草。

销项税额怎么算?搞不清就亏大了!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有过这样的经历——某天突然收到法院传票,打开一看,竟是银行把你告了,理由是贷款逾期三年没还?那一刻,心猛地一沉,手开始发抖,脑子里全是“完了完了,房子会不会被拍卖?”“征信是不是彻底毁了?”“会...

说实话,接到法院传票的那一刻,很多人第一反应是懵的——“我只是最近手头紧了点,怎么就被告上法庭了?” 尤其是银行贷款逾期后被正式起诉,那种压力和焦虑真的能压得人喘不过气,但我想告诉你:别怕,事情还没...

你有没有过这样的经历——每个月工资刚到账,还没焐热,一半就已经交了房租?尤其在大城市打拼的年轻人、低收入家庭,或者刚毕业手头紧的学生党,面对高企的房价和租金,真的有点喘不过气,这时候,“廉租房”这三个...

说到生活中的“隐形账单”,电费绝对算一个,每个月电表一转,账单就来,但很多人其实根本没搞清楚:电费到底该怎么交?是自动扣款更省心,还是自己手动操作更灵活?万一哪天忙忘了交,家里突然“啪”一下断电,那可...

欠邮政银行5万贷款逾期被起诉?别慌!3步自救指南+律师亲授关键应对策略 你有没有过这样的经历:某天手机突然收到一条短信,抬头写着“中国邮政储蓄银行”,内容却像一盆冰水从头浇下——“您已逾期,我行已启...

月底对账,财务突然说“这个月销项税多交了几万”,老板脸色一沉,你心里咯噔一下——明明按流程开票、申报,怎么还出...

点击复制推广网址:

下载海报: