好嘞,没问题!作为你的资深律师朋友,这个问题我来给你掰扯清楚

离婚后,到底多久才能彻底“分开”过日子?** 最近啊,老有朋友问我一个挺有意思的问题:“律师,我这婚也离了,到底多久才能算是真正‘分开’,开始新生活啊?” 这话听着简单,但里面门道可不少。...

老张上个月辞职了,和几个朋友合伙开了家小工作室,创业初期千头万绪,资金也紧巴巴的,前几天喝酒,他皱着眉头问我:“社保这东西,我现在不通过单位交了,是不是就干脆断掉算了?反正眼下也用不上。”

我放下杯子,很认真地看着他说:“老张,社保真不是‘用不上’就可以随便扔的东西,它就像你人生的‘安全气囊’——平时感觉不到存在,关键时刻才发现,没了它,摔一下是真疼。”

很多人像老张一样,以为不交社保最大的影响,就是退休后养老金少一点,但真相要残酷得多,它是一场全方位的“风险裸奔”。

最立竿见影的打击:医保报销资格即刻冻结职工医保一旦断缴,从次月开始,你去医院看病就无法报销了,所有医疗费用都得自掏腰包,万一这个时候生个病、住个院,经济压力会大得吓人,哪怕你只断缴一个月,也要在重新缴纳后,再等待3-6个月(各地政策不同)的“恢复期”,医保待遇才能重新生效,这中间的空白期,就是最大的风险窗口。

影响深远的代价:这些人生大事将被“卡脖子”

不交社保,绝不只是“放弃一项福利”,而是主动放弃了在一座城市稳定生活的“入场券”和抵御风险的“盾牌”。

客户李先生,35岁,之前在北京一家IT公司工作,社保连续交了8年,后来他离职创业,觉得每年自己交社保要花一两万,太不划算,于是果断停缴,心想“等公司做起来再说”。

天有不测风云,停缴刚过4个月,他在一次体检中查出疾病,急需手术,医疗费用高达20余万元,因为他医保断缴已超过1个月,且未重新续上,所有费用全部自理,原本这20万里的大部分可以通过医保报销,但他只能动用公司启动资金来支付,创业计划几乎夭折。

更让他心痛的是,他原本已累计8年的北京购房资格(需连续缴纳社保5年),也因此次断缴而清零。8年的坚持,因为4个月的中断,化为乌有。他来找我时,满脸懊悔:“律师,我真的没想到后果这么严重,我以为只是钱的事……”

《中华人民共和国社会保险法》第五十八条:

用人单位应当自用工之日起三十日内为其职工向社会保险经办机构申请办理社会保险登记。……自愿参加社会保险的无雇工的个体工商户、未在用人单位参加社会保险的非全日制从业人员以及其他灵活就业人员,应当向社会保险经办机构申请办理社会保险登记。

各地“连续缴纳”政策:

诸如购房、落户等资格,并非出自全国统一的法律,而是由各地方政府(如北京、上海)制定的政策性规定,这些规定同样具有约束力,是你在当地安居乐业必须遵守的“游戏规则”。

社保,是国家给每个人的一份“对赌协议”,我们用平时的小额投入,去赌未来人生中那些自己无法承受的重大风险,你断缴,就意味着单方面撕毁了这份协议,所有风险将由你一人承担。

如果你像老张一样,离开了公司,成为自由职业者或创业者,绝不是“不交了”,而是“怎么接着交”,你有两条非常清晰的路径:

以“灵活就业人员”身份自己交: 这是最推荐的方式,带上身份证、户口本等材料,去你户籍地或居住地的社保经办机构,办理灵活就业人员参保,通常可以缴纳养老保险和医疗保险两险,缴费基数可以根据自身经济情况在一定范围内选择,档次灵活,这就完美地保住了你的缴费年限和各项资格。

挂靠靠谱的社保代缴机构(需谨慎!): 如果你有异地购房等特殊需求,当地政策不允许灵活就业人员参保,有些人会选择找代缴机构,但请注意!一定要甄别机构的资质,警惕诈骗风险,根据法律规定,劳动关系不存在却通过挂靠单位代缴社保,可能存在法律风险。

请记住一句话:

社保,是这个社会上性价比最高的保险,没有之一。你可以规划消费、削减开支,但千万不要在社保这笔“稳赚不赔”的投资上犯糊涂,照顾好未来的自己,就从持续缴纳社保开始。

离婚后,到底多久才能彻底“分开”过日子?** 最近啊,老有朋友问我一个挺有意思的问题:“律师,我这婚也离了,到底多久才能算是真正‘分开’,开始新生活啊?” 这话听着简单,但里面门道可不少。...

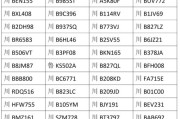

日常生活中,我们经常需要用到银行行号,比如跨行转账、企业发工资、境外汇款等,但很多人并不清楚银行行号到底是什么,更不知道如何查询,我们就来详细讲解银行行号怎么查,并提供几种实用方法,让你轻松获取所需信...

哎,说实话,借钱给朋友这事儿,一开始谁不是抱着信任和善意去的?可当“今借到”这三个字变成一张迟迟兑现不了的空头支票,尤其已经拖了一年多,那种感觉真是既寒心又无力,你可能反复纠结:撕破脸吧,怕伤感情;不...

"状"字拆解:从字形到法律文书 "形状"的"状"字,由"爿"(pán)和"犬"组成,本义指事物的外在形态,但在法律场景中,"状"字常出现在"诉状""答辩状"等文书名称里,代表着一种正式的书面表达形式...

生活中难免遇到手头紧的时候,有些人可能会选择网贷来应急,但如果一不小心,网贷还不上,甚至收到了法院的传票,那可真是件让人头疼的事儿,别慌,今天咱们就来聊聊,如果网贷被起诉了,作为被告,咱们该怎么一步步...

老张上个月辞职了,和几个朋友合伙开了家小工作室,创业初期千头万绪,资金也紧巴巴的,前几天喝酒,他皱着眉头问我:...

点击复制推广网址:

下载海报: