不交社保了,我该怎么办?

老张上个月辞职了,和几个朋友合伙开了家小工作室,创业初期千头万绪,资金也紧巴巴的,前几天喝酒,他皱着眉头问我:“社保这东西,我现在不通过单位交了,是不是就干脆断掉算了?反正眼下也用不上。” 我放下杯...

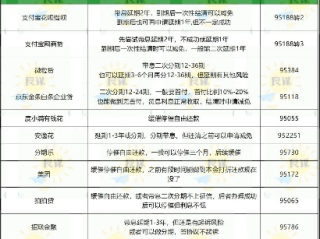

“每天几十个催收电话,工资刚到账就被划走,我该怎么办?”这是许多网贷逾期者的真实困境,逾期不是世界末日,但盲目应对可能雪上加霜,作为处理过数百起债务纠纷的律师,我总结出这份“网贷逾期协商方案一览表”,帮你用法律武器争取喘息空间。

| 方案类型 | 适用场景 | 操作要点 |

|---|---|---|

| 延期还款 | 短期资金周转困难 | 申请1-6个月缓冲期,需书面承诺避免二次逾期 |

| 分期减免 | 收入稳定但压力大 | 要求免除罚息,本金分36-60期偿还 |

| 一次性结清打折 | 能筹集部分资金 | 协商按本金60%-80%结清,务必索要结清证明 |

| 停息挂账 | 完全丧失还款能力 | 停止计息,最长可挂账5年,但影响征信 |

| 债权转让 | 被第三方催收公司骚扰 | 要求平台出具债权转让文件,核实合法性 |

| 司法调解 | 已被起诉或利率畸高 | 通过法院达成调解书,锁定还款金额 |

关键提醒:协商时坚持“三不原则”——不卑不亢、不承诺超出能力的还款、不签署空白协议。

2023年代理的李某案中,某网贷平台以“服务费”名义将实际利率抬高至36%,我们采取三步反击:

网贷逾期不是道德问题,而是经济合同纠纷。记住两个核心:

如果你正被债务压得喘不过气,不妨对照这份一览表行动,必要时咨询专业律师,毕竟“权利不会自己实现,但法律会给清醒的人留一扇窗”。

网贷逾期被催收压垮?这份协商方案一览表让你绝处逢生!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 老张上个月辞职了,和几个朋友合伙开了家小工作室,创业初期千头万绪,资金也紧巴巴的,前几天喝酒,他皱着眉头问我:“社保这东西,我现在不通过单位交了,是不是就干脆断掉算了?反正眼下也用不上。” 我放下杯...

离婚后,到底多久才能彻底“分开”过日子?** 最近啊,老有朋友问我一个挺有意思的问题:“律师,我这婚也离了,到底多久才能算是真正‘分开’,开始新生活啊?” 这话听着简单,但里面门道可不少。...

日常生活中,我们经常需要用到银行行号,比如跨行转账、企业发工资、境外汇款等,但很多人并不清楚银行行号到底是什么,更不知道如何查询,我们就来详细讲解银行行号怎么查,并提供几种实用方法,让你轻松获取所需信...

哎,说实话,借钱给朋友这事儿,一开始谁不是抱着信任和善意去的?可当“今借到”这三个字变成一张迟迟兑现不了的空头支票,尤其已经拖了一年多,那种感觉真是既寒心又无力,你可能反复纠结:撕破脸吧,怕伤感情;不...

"状"字拆解:从字形到法律文书 "形状"的"状"字,由"爿"(pán)和"犬"组成,本义指事物的外在形态,但在法律场景中,"状"字常出现在"诉状""答辩状"等文书名称里,代表着一种正式的书面表达形式...

网贷逾期协商方案一览表:专业律师教你化被动为主动 “每天几十个催收电话,工资刚到账就被划走,我该怎么办?”这...

点击复制推广网址:

下载海报: