二十多个网贷同时逾期,这日子还能过吗?律师教你如何应对债务雪崩

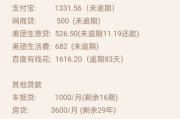

“手机一响心就慌,催收电话从早到晚没停过。”最近接待的咨询里,不少年轻人摊开二十多份网贷合同苦笑着问我:“律师,我这情况算正常吗?”说实话,从法律角度,“数量”本身不违法**,但二十多个网贷集体逾...

大家好,我是你们的律师朋友老张,今天咱们聊一个很多自主择业者特别关心的话题——为啥有些人选择不交社保?是觉得没必要,还是真的划算?其实啊,这里面藏着不少法律风险和长远隐患,别看现在每个月省下那几百几千块钱,将来可能付出的代价远超你的想象。

自主择业,说白了就是自己当自己的老板,自由是自由,但同时也意味着所有的责任都得自己扛,社保这东西,就像是你人生的一份保险单,养老、医疗、失业、工伤、生育,五大保障一个不少,有些人可能觉得,我还年轻,身体棒棒的,退休还远着呢,现在交社保不就是白给国家送钱吗?但你想过没有,万一哪天生病了,没有医保兜底,一场大病就能让你辛辛苦苦攒下的积蓄瞬间见底,再比如,老了以后没有养老金,光靠存款能撑多久?通胀这么厉害,现在的钱将来还值多少?

更现实的是,社保不仅仅是个人的事,还涉及到法律义务,根据咱们国家的《社会保险法》,自主择业者虽然不是强制参保,但一旦你选择了不交,就意味着主动放弃了这些保障,不交社保还可能影响你的信用记录,甚至在一些城市,还会牵扯到购房、落户、子女教育等权益,所以说,自主择业不交社保,表面上省了钱,实际上可能是在给自己挖坑。

我来给大家讲一个真实的案例(基于典型情况改编,隐去个人信息),小王是一名平面设计师,选择自主择业后,为了节省开支,决定不交社保,他觉得每个月交一千多块钱太亏,还不如自己投资理财,结果呢,三年后,小王因为突发疾病住院,手术加治疗花了十几万,因为没有医保,全部自费,几乎掏空了他的积蓄,事后他算了一笔账:如果这几年他正常交社保,医保至少能报销一大半,自付部分可能只有几万块,更扎心的是,因为他没有连续缴纳社保,将来退休金也会大打折扣,小王后悔莫及,但世上没有后悔药。

这个案例告诉我们,社保不是消费,而是投资——是对自己未来健康和生活的投资,自主择业者往往更注重短期收益,却忽略了长期风险,法律虽然给了你选择不交的自由,但不会为你的选择买单。

根据《中华人民共和国社会保险法》的相关规定:

注意啦,法条里用的是“可以”而不是“必须”,这说明自主择业者有选择权,但从法律精神和实践来看,这是国家给你的权利,也是为你提供的保障机制,不参保,就等于主动放弃这份保障。

作为律师,我见过太多因为不交社保而后悔的案例,自主择业是一种勇敢的生活方式,但自由不代表免责,社保就像是一根安全绳,平时看不见摸不着,但关键时刻能救你的命、保你的底,我的建议是:

自主择业不交社保,短期内看似聪明,长期来看可能是最不划算的“买卖”,如果你还在犹豫,不妨找个专业律师或者社保顾问聊聊,别让今天的决定,成了明天的负担。

希望这篇文章能帮到你们!如果有具体问题,欢迎留言咨询——老张始终在这里,为你保驾护航。

自主择业不交社保,真的是明智之选吗?,本文为公平法务网原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 “手机一响心就慌,催收电话从早到晚没停过。”最近接待的咨询里,不少年轻人摊开二十多份网贷合同苦笑着问我:“律师,我这情况算正常吗?”说实话,从法律角度,“数量”本身不违法**,但二十多个网贷集体逾...

老张最近有点烦,那天他正刷着手机,突然一条短信跳出来:“您的支付宝借呗逾期已超过365天,请尽快处理……”他心里咯噔一下,这才想起去年因为急着交房租,通过支付宝借了3000块钱,本来想着下个月发工资就...

哎,说起离婚这事儿,真是一言难尽,除了感情的纠葛、财产的分割,还有个特别实际又容易让人犯迷糊的问题——户口,很多朋友都会问:“我离婚了,户口还在前夫/前妻家,这户口多久会失效啊?” 别急,今天咱就好好...

网贷逾期,如何借助法务团队协商? 网贷逾期后,很多人手足无措,担心催收、起诉、信用受损,甚至影响家人生活,专业的网贷逾期协商法务团队就显得尤为重要,他们能帮你合法合规地与金融机构谈判,争取更合理的还...

明明国家强制要求,为啥还有些公司死活不给员工交社保?是老板法律意识淡薄,还是另有隐情?作为从业十几年的律师,我经手过太多这类案子,今天就掰开揉碎跟大家聊聊背后的门道。 企业不交社保的“小心思”其实就...

大家好,我是你们的律师朋友老张,今天咱们聊一个很多自主择业者特别关心的话题——为啥有些人选择不交社保?是觉得没...

点击复制推广网址:

下载海报: