支付宝3000元逾期1年,会坐牢吗?

老张最近有点烦,那天他正刷着手机,突然一条短信跳出来:“您的支付宝借呗逾期已超过365天,请尽快处理……”他心里咯噔一下,这才想起去年因为急着交房租,通过支付宝借了3000块钱,本来想着下个月发工资就...

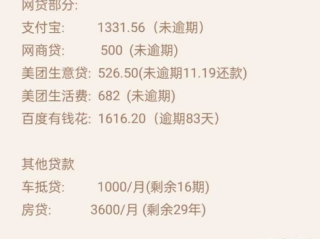

“手机一响心就慌,催收电话从早到晚没停过。”最近接待的咨询里,不少年轻人摊开二十多份网贷合同苦笑着问我:“律师,我这情况算正常吗?”说实话,从法律角度,“数量”本身不违法**,但二十多个网贷集体逾期,背后暴露的财务危机和法律风险,绝对值得你放下侥幸心理认真对待。

为什么“以贷养贷”终会崩盘?

许多当事人最初只是借了3-5家平台,后来为还旧债不断申请新贷,最终陷入“借A还B→额度用光→再借C还A”的死循环,网贷平台看似“秒批”“零门槛”,实则:

逾期后必须做的3件“保命事”

警惕这些“踩雷”操作

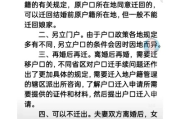

× 玩失踪换手机号——可能被认定为恶意逃债;

× 盲目签“减免协议”——有些机构口头承诺减免,事后反悔;

× 轻信“债务重组”中介——收费高且可能涉嫌伪造材料。

以案说法:

2023年杭州某法院判决的一起案件中,借款人小李在8家网贷平台欠款共23万,其中5家利率实际超36%,法院最终裁定:超额利息部分无需偿还,且因部分平台存在暴力催收,小李反而获赔5000元精神损失费,这提醒我们:逾期≠理亏,要学会用法律武器维权。

法条链接:

律师总结:

二十多个网贷逾期不是世界末日,但一定是“财务ICU”的红色警报,比起焦虑“正不正常”,更该思考:

法律保护的是诚实但不幸的借款人,而不是恶意逃债者。你现在需要的不是羞愧,而是一份清晰的作战计划。

(本文系基于真实案件经验提炼,个案需具体分析,建议持材料当面咨询。)

二十多个网贷同时逾期,这日子还能过吗?——律师教你如何应对债务雪崩,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 老张最近有点烦,那天他正刷着手机,突然一条短信跳出来:“您的支付宝借呗逾期已超过365天,请尽快处理……”他心里咯噔一下,这才想起去年因为急着交房租,通过支付宝借了3000块钱,本来想着下个月发工资就...

哎,说起离婚这事儿,真是一言难尽,除了感情的纠葛、财产的分割,还有个特别实际又容易让人犯迷糊的问题——户口,很多朋友都会问:“我离婚了,户口还在前夫/前妻家,这户口多久会失效啊?” 别急,今天咱就好好...

网贷逾期,如何借助法务团队协商? 网贷逾期后,很多人手足无措,担心催收、起诉、信用受损,甚至影响家人生活,专业的网贷逾期协商法务团队就显得尤为重要,他们能帮你合法合规地与金融机构谈判,争取更合理的还...

明明国家强制要求,为啥还有些公司死活不给员工交社保?是老板法律意识淡薄,还是另有隐情?作为从业十几年的律师,我经手过太多这类案子,今天就掰开揉碎跟大家聊聊背后的门道。 企业不交社保的“小心思”其实就...

离婚这事儿,本身就够让人闹心的了,财产分割更是重中之重,很多朋友在办完离婚手续后,心里还是七上八下的:“这财产分割到底啥时候才算真正落听、生效呢?” 别着急,今天咱们就用大白话好好唠唠这个事儿,让你心...

“手机一响心就慌,催收电话从早到晚没停过。”最近接待的咨询里,不少年轻人摊开二十多份网贷合同苦笑着问我:“...

点击复制推广网址:

下载海报: