月供怎么算?搞懂这几点,房贷车贷不再被数字游戏绕晕!

签完贷款合同,每个月按时还钱,可总感觉哪里不对劲——明明借了30万,怎么最后连本带息还了快50万?或者,看着账单上“月供4867元”,却说不清这数字是怎么蹦出来的? 别急,今天咱们就来掰开揉碎讲清楚...

生活嘛,总有手头紧的时候,有时候不小心,贷款就逾期了,特别是像友信这类贷款,一旦逾期,心里就七上八下的,最怕的就是催收电话没完没了,那友信贷款要是真逾期了,这个催收流程到底是怎么走的呢?咱们今天就来好好掰扯掰扯,让大家心里有个底。

其实啊,不管是友信还是其他正规的贷款机构,催收都不是上来就“狂风暴雨”的,一般都有个循序渐进的过程,当然了,咱们不是鼓励逾期,按时还款肯定是最好的,但万一真逾期了,了解一下流程,能让咱们不至于那么被动。

第一步:温柔提醒,初露端倪

刚逾期没几天,或者就逾期个一两天,金额也不大的话,友信那边通常会先给你发个短信,或者在APP上给你推送个消息,提醒你“亲,你的贷款该还了,别忘了哦”,这时候可能还会有客服小姐姐或者小哥哥给你打个电话,语气相对客气,主要是确认你是不是忘了,或者是不是系统出了什么小问题,提醒你尽快处理,这个阶段,主要是“提醒”和“告知”,目的是让你知道逾期这件事。

第二步:电话沟通,了解情况

如果短信和初次电话提醒后,你还是没处理,那接下来催收的频率可能就会高一些了,电话会打得勤一点,这时候的语气可能就没那么“温柔”了,会严肃一些,明确告诉你逾期了多少天,欠了多少钱,包括本金、利息、罚息这些都给你算清楚,他们会强调逾期的后果,比如影响征信啊,产生更多的费用啊之类的,这时候,他们也会尝试了解你为什么不还款,是暂时忘了,还是遇到了什么困难。

第三步:加强催收,强调后果

要是逾期时间再长一点,比如过了一个账单周期,或者欠款金额比较大,那催收的力度可能就会再升级,电话肯定是少不了的,而且可能会从普通客服转到专门的催收部门,这时候,催收人员可能会更频繁地联系你,甚至可能会联系你当时贷款时留下的紧急联系人,或者你通讯录里的一些人(这里要注意,联系第三方是有严格法律规定的,不能随便骚扰),他们会更加强调不还款的严重后果,比如可能会采取进一步的法律措施等等,目的就是给你施加压力,让你尽快还款。

第四步:法律途径,严肃处理

如果前面的催收都没效果,逾期时间很长,金额也比较大,友信那边可能就会考虑走法律途径了,这时候,你可能会收到律师函,或者直接被起诉到法院,法院判决后,如果你还是不履行还款义务,那对方可能会申请强制执行,到时候可能就会影响到你的财产,比如银行卡被冻结、名下资产被查封等等,这可是最严重的后果了,大家一定要重视。

那逾期了,咱们到底该怎么办呢?

以案说法

咱们来举个例子,就叫小王吧,小王之前在友信贷了一笔款,后来因为疫情影响,工作没了,收入断了,导致贷款逾期了3个月。

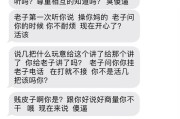

刚开始逾期那几天,小王收到了友信的短信提醒和客服电话,他没太在意,觉得过几天有钱了再还,结果过了一个月,催收电话越来越频繁,语气也越来越严厉,甚至开始联系他的家人和朋友,搞得小王很没面子,压力很大。

小王这才意识到问题的严重性,他没有再逃避,而是主动联系了友信的催收人员,说明了自己失业的情况,并且表示自己不是不想还,只是暂时困难,他还提供了自己的失业证明等材料,经过几次沟通,友信方面考虑到小王的实际情况,同意了他延期3个月还款,并且减免了一部分逾期罚息,小王也在这3个月里找到了新工作,慢慢开始履行还款计划。

这个例子告诉我们,遇到逾期不要慌,更不要躲,主动沟通,积极面对,还是有解决办法的,前提是你得有还款意愿。

法条链接

关于贷款逾期和催收,咱们国家有相关的法律法规来规范:

(这就是说,逾期了肯定要付利息,天经地义。)

律师总结

友信贷款的逾期催收流程是一个从提醒到逐步加强,直至可能采取法律手段的过程,作为借款人,咱们首先要尽量避免逾期,按时还款是最好的。

如果真的不小心逾期了,也不要过于恐慌,但一定要重视起来:

任何时候,逃避都不是解决问题的办法,面对问题,积极应对,才是最正确的选择,如果自己搞不定,也可以咨询专业的律师,获取法律帮助,希望今天的内容能帮到有需要的朋友。

签完贷款合同,每个月按时还钱,可总感觉哪里不对劲——明明借了30万,怎么最后连本带息还了快50万?或者,看着账单上“月供4867元”,却说不清这数字是怎么蹦出来的? 别急,今天咱们就来掰开揉碎讲清楚...

大伙儿手头紧,贷款一时还不上,逾期了,心里肯定七上八下的:“银行会不会马上就来催?”“他们会怎么催啊?会不会很吓人?”“我该怎么跟他们说?” 我得告诉大家,逾期不是世界末日,但也绝对不能掉以轻心,更...

大伙儿手头紧,资金周转不开,不小心贷款逾期了,这事儿确实挺让人闹心的,催收电话一来,心里就更慌了,七上八下的,催收员的话术也是五花八门,有的可能客客气气,有的就不那么友善,甚至有点“吓人”,咱就掰开揉...

你有没有过这种经历?朋友张口借钱,说得比唱得还好听:“兄弟,周转一下,下个月发工资就还!”你心一软,钱转过去了,结果呢?一个月、两个月、半年……电话不接,微信已读不回,见面装失忆,更气人的是,人家朋友...

咱们出来打工,图的就是个平平安安,多挣点钱改善生活,可有时候,“意外”这东西它不打招呼就来了,在工作的时候受伤了,第一反应肯定是疼,然后就是担心:这算不算工伤啊?能不能赔钱啊?别着急,王律师今天就用大...

生活嘛,总有手头紧的时候,有时候不小心,贷款就逾期了,特别是像友信这类贷款,一旦逾期,心里就七上八下的,最怕的...

点击复制推广网址:

下载海报: