贷款年利率怎么算?算错一步多还几千块!

你有没有过这样的经历——去银行办个消费贷,签合同时看到“年利率4.8%”,心里一喜:“这么便宜?”结果等你还款的时候才发现,每个月扣的钱比想象中高不少,到底是哪里出了问题?其实啊,很多人对“贷款年利率...

大伙儿手头紧的时候,可能会借点贷款周转,但计划赶不上变化,万一真的遇到困难,贷款还不上逾期了,心里肯定七上八下的,最让人担心的,莫过于传说中的“催收上门”,一想到那些不好的画面,很多朋友就慌了神,我就来给大家好好掰扯掰扯这事儿。

贷款逾期后,催收会不会上门?答案是:有可能,但不是一定会。

催收要不要上门,其实是催收策略的一部分,银行或者贷款公司会根据具体情况来判断,金额比较大的、逾期时间比较长的、电话和短信催收效果不佳的,上门的可能性会高一些,也有些催收公司可能会把上门作为一种施压手段,即便金额不大,也可能会提一提。

那万一,催收真的上门了,咱们该怎么办呢?是吓得躲起来,还是跟他们硬碰硬?都不是!记住这几点,从容应对:

核心思想:逾期了,咱们理亏在先,应该积极面对,但这不代表我们要放弃自己的合法权益任人宰割,催收有催收的规矩,我们有我们的底线。

以案说法

咱们来看看“小明”的例子:

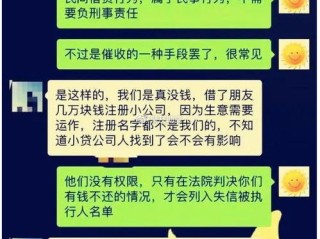

小明因为疫情影响,生意失败,欠了某网贷平台5万块钱,已经逾期3个月了,期间,电话、短信催收不断,某天下午,两个自称是某催收公司的人找到了小明家,敲门说要“家访”。

小明一开始有点慌,但想起之前看过的一些科普,就先隔着门问对方身份,对方出示了一个工作证,但没有授权委托书,小明表示需要核实,对方就有点不耐烦,开始大声嚷嚷,说“再不还钱就不走了”,还试图推开小明往里闯,邻居听到动静也出来看。

小明见状,一边用手机悄悄录下视频,一边严肃地说:“你们没有合法的授权委托书,我有权不让你们进门,你们这样大声喧哗已经影响到我的正常生活和邻居了,请你们立刻离开,否则我报警了!” 小明拨打了网贷平台的官方客服电话,核实是否有上门催收安排,客服表示会核实情况后回复。

那两个催收人员看小明态度坚决,又怕真的报警,骂骂咧咧地就走了,后来,网贷平台客服回复小明,说会调查此事,并同意小明提出的分期还款申请。

这个例子告诉我们:面对上门催收,保持冷静、核实身份、保留证据、理性沟通非常重要,对于违规催收行为,要敢于说“不”。

法条链接

关于催收行为,我国有相关法律法规进行约束,

这些法条都为我们抵制非法催收提供了法律依据。

律师总结

我给大家总结几点:

贷款逾期了,确实会带来很多麻烦,但请记住,你不是孤立无援的,保持冷静,积极面对,运用法律武器保护好自己,才是最重要的,希望今天的内容能帮到大家!

你有没有过这样的经历——去银行办个消费贷,签合同时看到“年利率4.8%”,心里一喜:“这么便宜?”结果等你还款的时候才发现,每个月扣的钱比想象中高不少,到底是哪里出了问题?其实啊,很多人对“贷款年利率...

嘿,大伙儿上班干活,图的就是个平平安安,多挣点钱改善生活,可万一,我是说万一,在工作中不小心受伤了,成了工伤,那可真是让人揪心,身体疼是一方面,更让人着急的是,这治疗工伤的医药费到底该谁来承担?如果单...

大伙儿出门打工,图的就是个平平安安,多挣点钱改善生活,可有时候,“意外”这东西它不请自来,万一在工作中不小心受了伤,那可真是让人闹心,受伤了不说,耽误工作,影响收入,心里头还七上八下的,琢磨着这工伤到...

你有没有遇到过这种人?平时称兄道弟,借钱时说得天花乱坠,“兄弟我周转一下,下个月一定还!”结果一到还款日,电话不接、微信拉黑,最后干脆玩失踪,等你真急了,他反倒理直气壮:“我又没打借条,你说我借了就是...

内容** 唉,说起贷款逾期,这事儿确实挺让人闹心的,谁也不想逾期,但生活嘛,总有那么些意外情况,比如突然失业了、家人生病了,资金周转不过来,一不小心就逾期了,逾期之后,除了担心征信受影响,最让人坐立...

大伙儿手头紧的时候,可能会借点贷款周转,但计划赶不上变化,万一真的遇到困难,贷款还不上逾期了,心里肯定七上八下...

点击复制推广网址:

下载海报: