老赖为啥借钱不还还这么横?真相扎心了!

你有没有遇到过这种情况——朋友开口借钱,说得比唱得还好听,结果到期一催,人就“失联”了;电话不接,微信拉黑,见面装傻,更离谱的是,你越催,他越理直气壮,甚至反过来骂你“不够意思”、“小题大做”,你心里...

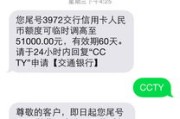

嘿,朋友,是不是也有过这样的经历:手机“叮”一声,拿起一看,一条贷款催收逾期短信赫然在目,瞬间,头也大了,心也沉了,各种焦虑、烦躁、甚至有点害怕的情绪一股脑儿涌上来。“完了完了,我忘了还了!”“他们会不会找上门?”“会不会影响我以后贷款?”……别慌,别慌!天塌不下来,但这事儿确实得重视,而且得用对方法处理。

咱就掰开揉碎了说,收到这种短信,咱到底该怎么办?以及,这逾期不还,到底会有啥实实在在的后果?

收到逾期短信,第一步该干啥?——“冷静”!核实”!

先稳住,核实情况最重要!收到短信,第一反应别是恐慌,也别是马上回拨短信里的电话(尤其是那种看着就不太正规的号码),先深呼吸,冷静一下,现在骗子也多,会不会是诈骗短信?

如果核实了,确实是自己逾期了,那接下来呢?别逃避,逃避解决不了任何问题,反而可能让事情更糟。

捋清楚,到底欠了多少?怎么欠的?是忘了还?还是资金周转不开实在还不上?先把账单拉出来,看看本金多少,利息多少,滞纳金多少(如果有的话),总共需要还多少,心里有个数。

别拖延,主动联系贷款机构!这是非常关键的一步!一旦确认逾期,而且短期内确实有困难,一定要主动联系贷款机构的客服或者专门的催收部门。

制定还款计划,并严格执行!如果协商成功了,那一定要按照新的还款计划按时足额还款,如果没协商成功,或者暂时不需要协商,那就要想办法尽快把逾期的钱还上,哪怕先还一部分也好,可以先从自己的积蓄里凑,或者跟家人朋友周转一下(这个虽然难开口,但有时候是最快的办法)。

保留好所有证据!和客服的通话记录(最好录音,提前告知对方)、短信往来、协商的结果(如果有书面协议或邮件确认更好),这些都要妥善保存,万一后续有纠纷,这些都是证据。

逾期不还,到底会有啥后果?这些“坑”你得知道!

有些人可能觉得,逾期几天没事,或者银行/机构催一催,我再还,这种想法可千万别有!逾期的后果,比你想象的可能要严重得多。

钱袋子受损:利息、滞纳金滚滚来!这是最直接的,一旦逾期,贷款机构就会开始计算逾期罚息和滞纳金(具体看合同约定),而且很多都是按天算的,利滚利,时间越长,你欠的钱就越多,窟窿越填越大。

信用受损:征信报告“污点”了解一下?现在正规的贷款基本都上征信,逾期记录一旦被上报到央行征信系统,你的个人信用报告上就会留下一个大大的“污点”,这个污点会保留多久?一般是从你还清欠款之日起,保留5年。

催收升级:电话、函件,甚至上门!刚开始可能只是短信提醒,然后是电话催收,如果你一直不处理,催收力度会越来越大,频率越来越高,可能会打到你的工作单位、家人朋友那里(虽然违规,但现实中确实存在),给你带来很大的困扰和压力,更有甚者,可能会发律师函,或者上门催收(正规机构上门也会遵守规定,不会暴力催收)。

法律风险:被起诉,甚至“老赖”名头找上门!如果欠款金额比较大,逾期时间又很长,且经过多次催收你都拒不还款,那么贷款机构是有可能会通过法律途径来解决的,也就是向法院起诉你。

以案说法:

咱们来举个小例子,就叫小王吧,小王之前办了个消费贷,额度5万,分36期还,一开始都按时还,后来工作变动,手头紧,有3期没还上,总共欠了大概1万5。 刚开始收到短信,小王没当回事,觉得过阵子发工资了就还,结果催收电话越来越频繁,甚至打到了他父母那里,搞得家里鸡飞狗跳,他才意识到问题严重性。 等他想处理的时候,发现除了本金,利息和滞纳金已经滚了不少,更糟的是,他去打征信报告,发现那3次逾期记录赫然在列,后来他想买房贷款,银行一看他的征信报告,直接就给拒了,说他信用记录不良,还款意愿存疑,小王这才追悔莫及,不仅多花了钱,还影响了自己的人生大事。 后来小王赶紧找亲戚朋友凑了钱,把逾期的欠款连本带利还上了,并且主动给贷款机构打电话解释了情况,态度诚恳,虽然钱还了,但征信上的“污点”得等5年才能消除。

这个例子就是想告诉大家,逾期这事儿,真不能拖,不能不当回事!

法条链接:

关于逾期还款的责任,以及债权人的权利,我国《民法典》和相关法律法规都有明确规定:

《中华人民共和国民法典》第六百七十六条:借款人未按照约定的期限返还借款的,应当按照约定或者国家有关规定支付逾期利息。 (简单说,就是逾期了就得付利息,天经地义。)

《中华人民共和国民法典》第五百七十七条:当事人一方不履行合同义务或者履行合同义务不符合约定的,应当承担继续履行、采取补救措施或者赔偿损失等违约责任。 (贷款合同也是合同,逾期就是违约,要承担违约责任,包括还本金、利息、赔偿损失等。)

关于征信:《征信业管理条例》规定,征信机构对个人不良信息的保存期限,自不良行为或者事件终止之日起为5年;超过5年的,应当予以删除,在不良信息保存期限内,信息主体可以对不良信息作出说明,征信机构应当予以记载。

关于催收:虽然债权人有权催收,但催收行为必须合法。《商业银行信用卡业务监督管理办法》等规定,催收不得骚扰无关人员,不得采用暴力、胁迫、恐吓或辱骂等不当催收行为,如果遇到暴力催收,你可以保留证据,向银保监会等监管部门投诉,或者直接报警。

律师总结:

朋友们,收到贷款催收逾期短信,确实不是啥开心事儿,但也绝对不是世界末日,记住以下几点:

欠债还钱,天经地义,但遇到困难了,积极面对,理性处理,才是解决问题的正道,希望今天的分享能帮到有需要的朋友,大家还有啥疑问,也欢迎在评论区留言,咱们一起探讨,不管遇到啥坎儿,只要积极面对,总能过去的!

收到贷款催收逾期短信怎么办?会有啥后果?,本文为公平法务网原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有遇到过这种情况——朋友开口借钱,说得比唱得还好听,结果到期一催,人就“失联”了;电话不接,微信拉黑,见面装傻,更离谱的是,你越催,他越理直气壮,甚至反过来骂你“不够意思”、“小题大做”,你心里...

咱们出来打工,最怕的就是出点工伤意外,身体遭罪不说,耽误上班挣钱,心里也急啊,工伤之后,除了安心养伤,大家最关心的肯定就是这段“工伤假”期间,工资到底怎么发,这可不是随便给点生活费就行的事儿,国家有明...

你有没有过这种经历?眼看着账单日逼近,想临时周转一下,结果发现信用卡额度死活提不上去;更糟的是,某天打开App,突然发现额度被莫名其妙地“砍”了一半,那一刻,心里咯噔一下——钱没借成,信用还好像出了问...

说起工伤保险,估计很多朋友都知道它的好,万一在工作的时候不小心受了伤,或者得了职业病,这保险就能派上大用场,医疗费、误工费啥的,多少能给咱们一些保障,减轻不少负担,但要说这保险费到底是怎么来的,可能有...

朋友开口借钱,你一时心软,二话不说转了账,可万万没想到,当初信誓旦旦说“下个月就还”的人,如今电话不接、微信已读不回,连朋友圈都屏蔽了你,你说气不气?更扎心的是,钱不多不少,告吧觉得麻烦,不告吧又咽不...

嘿,朋友,是不是也有过这样的经历:手机“叮”一声,拿起一看,一条贷款催收逾期短信赫然在目,瞬间,头也大了,心也...

点击复制推广网址:

下载海报: