老赖借钱不还,到底在想什么?背后的心理真相和法律应对全解析

你有没有遇到过这种情况——朋友张口借五千,说“下个月发工资就还”,结果半年过去,催一次他装一次失忆,再催就反咬一句:“你怎么这么计较钱?”更离谱的是,人家朋友圈天天晒旅游、吃大餐,就是没钱还你,这时候...

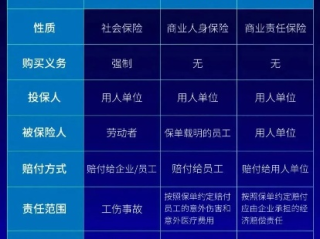

先把概念搞清楚:“工伤”和“意外险”是一回事儿吗?

咱们先得明白,“工伤”和“意外险”可不是完全划等号的亲兄弟,顶多算表兄弟。

工伤保险:这是国家给咱们劳动者的基本保障,是法定的!只要你是跟单位签了劳动合同(或者事实劳动关系),单位就必须给你交工伤保险,这钱是单位出,咱们自己不用掏一分钱,万一在工作时间、工作场所,因为工作原因受了伤,或者得了职业病,那就能走工伤保险报销和赔付,这是咱们的“底线”保障。

商业意外险(常说的“工伤意外险”多是此类):这个就不一样了,它是商业保险公司卖的保险产品,可以是单位作为福利给员工买的“团体意外险”,也可以是咱们自己个儿掏钱买的“个人意外险”,它的保障范围通常更广,不一定非得是“工伤”,日常生活中的意外(比如走路摔了、被狗咬了)也可能赔,但具体得看保险合同是怎么写的,它是工伤保险的一个重要补充。

咱们常说的“买工伤意外险”,其实更多指的是购买商业意外险来补充工伤保险的不足。

工伤意外险怎么买?分两种情况看!

买保险这事儿,得分谁买,给谁买。

单位给员工买:这是福利,更是责任!

个人自己买:给自己多一份安心!

买了就一定能赔吗?这些“坑”你得避开!

这可是个大问题!不少人以为买了保险就万事大吉,真出事了却发现赔不了,那可太糟心了。

以案说法:小王的“意外”赔了吗?

小王是一家装修公司的油漆工,公司给他交了工伤保险,也买了一份团体意外险(但条款里注明“油漆作业属于拒保职业,如因从事油漆作业导致意外,保险公司不承担责任”,公司人事买的时候没细看)。

某天,小王在给客户家刷油漆时,不小心从梯子上摔下来,摔断了腿。

律师点评:这个案例告诉我们,单位给员工买团体意外险,一定要如实填写员工的职业类别,并确认所买产品是否承保该职业,对于小王个人而言,工伤保险是他最坚实的后盾。

法条链接:这些规定你得知道!

《工伤保险条例》第二条:中华人民共和国境内的企业、事业单位、社会团体、民办非企业单位、基金会、律师事务所、会计师事务所等组织和有雇工的个体工商户(以下称用人单位)应当依照本条例规定参加工伤保险,为本单位全部职工或者雇工(以下称职工)缴纳工伤保险费。 中华人民共和国境内的企业、事业单位、社会团体、民办非企业单位、基金会、律师事务所、会计师事务所等组织的职工和个体工商户的雇工,均有依照本条例的规定享受工伤保险待遇的权利。

《工伤保险条例》第十四条:职工有下列情形之一的,应当认定为工伤: (一)在工作时间和工作场所内,因工作原因受到事故伤害的; (二)工作时间前后在工作场所内,从事与工作有关的预备性或者收尾性工作受到事故伤害的; (三)在工作时间和工作场所内,因履行工作职责受到暴力等意外伤害的; (四)患职业病的; (五)因工外出期间,由于工作原因受到伤害或者发生事故下落不明的; (六)在上下班途中,受到非本人主要责任的交通事故或者城市轨道交通、客运轮渡、火车事故伤害的; (七)法律、行政法规规定应当认定为工伤的其他情形。

《中华人民共和国保险法》第十七条:订立保险合同,采用保险人提供的格式条款的,保险人向投保人提供的投保单应当附格式条款,保险人应当向投保人说明合同的内容。 对保险合同中免除保险人责任的条款,保险人在订立合同时应当在投保单、保险单或者其他保险凭证上作出足以引起投保人注意的提示,并对该条款的内容以书面或者口头形式向投保人作出明确说明;未作提示或者明确说明的,该条款不产生效力。(这就是为什么免责条款必须清清楚楚告诉你!)

律师总结:记住这几点,保障不迷路!

工伤意外险的购买和理赔,学问不少,希望今天的分享能帮到大伙儿,擦亮眼睛,选对保障,给自己和家人一份安心!有具体问题,随时咨询专业人士,别自己闷头琢磨,耽误了事儿。

好了,今天就跟大伙儿聊到这儿,咱们下次再聊别的法律小知识!

工伤意外险怎么买?买了就一定能赔吗?,本文为公平法务网原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有遇到过这种情况——朋友张口借五千,说“下个月发工资就还”,结果半年过去,催一次他装一次失忆,再催就反咬一句:“你怎么这么计较钱?”更离谱的是,人家朋友圈天天晒旅游、吃大餐,就是没钱还你,这时候...

哎呀,说起贷款逾期,那可真是个让人头大的事儿,谁也不是故意想逾期的,可能是生意周转不开了,也可能是突然家里有急事,手头一下子紧了,但不管什么原因,逾期之后,“催收”这两个字就像影子一样跟着你,让人坐立...

你有没有突然冒出一个念头:“我想去缅甸看看!”——不是为了购物,也不是打卡网红景点,而是想站在仰光大金塔前看一次日出,走一趟曼德勒的古街巷,或者在茵莱湖上坐着长脚渔夫的小船发个呆,听起来很诗意,对吧?...

说起工伤,真是个让人头疼的事儿,本来上班挣钱就不容易,万一因为工作受了伤,不仅身体受苦,可能还会影响收入,这时候,大家最关心的肯定就是:这工伤,到底能赔多少钱?要是公司不认账,或者想耍赖,咱们又该怎么...

朋友开口借钱,说得情真意切,你心一软就转了账,结果到期不还,催一次推一次,最后连消息都不回了,更气人的是,对方朋友圈晒旅游、发聚餐,就是不提还钱的事——典型的“借钱时是兄弟,要钱时成仇人”。 很多人...

先把概念搞清楚:“工伤”和“意外险”是一回事儿吗? 咱们先得明白,“工伤”和“意外险”可不是完全划等号的亲兄...

点击复制推广网址:

下载海报: