老赖借钱买车不还咋办?手把手教你追回血汗钱!

朋友开口借钱,你心一软就掏了腰包,结果人买了新车,车轮子都跑了好几万公里,你的钱却像石沉大海——电话不接、微信拉黑,见面装不认识,这种“借了钱买了车,转头变老赖”的情况,真的让人又气又无奈,可问题是,...

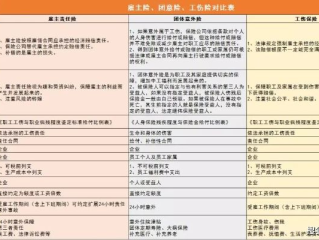

好嘞,各位企业主朋友们,大家好啊!我是你们的老朋友,王律师,今天咱们来聊个特别实在的话题,就是咱们给员工买的保险——雇主责任险和工伤保险,到底有啥不一样?企业该咋选?估计不少老板都琢磨过这事儿,觉得都是给员工保的,是不是买一个就行?哎,这里面门道可不少,听我给您细细说道说道。

咱们开公司办企业的,最怕啥?怕出安全事故,怕员工受伤,一旦员工在工作中出了点啥事儿,医疗费、误工费、伤残赔偿……哪一样都可能让企业吃不消,给员工上保险,那是必须的!但问题来了,市面上有“工伤保险”,还有个“雇主责任险”,这俩名字听着挺像,好多老板就犯迷糊了:这俩到底有啥区别?我是不是两个都得买?还是买一个就够了?

王律师就用大白话给您掰扯清楚,让您明明白白消费,安安心心经营。

第一,性质不一样:一个是“国家规定必须买”,一个是“企业自愿锦上添花”。

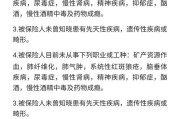

工伤保险:这玩意儿是国家强制性的!《工伤保险条例》明确规定,中华人民共和国境内的企业、事业单位、社会团体、民办非企业单位、基金会、律师事务所、会计师事务所等组织和有雇工的个体工商户(以下称用人单位)应当依照本条例规定参加工伤保险,为本单位全部职工或者雇工(以下称职工)缴纳工伤保险费,也就是说,只要你有员工,就得买,不买就是违法,轻则罚款,重则员工出事了,所有本该工伤保险赔的钱,都得你老板自己掏腰包,跑都跑不掉!这是“底线”,是“标配”。

雇主责任险:这个就不一样了,它是商业保险,啥意思?就是保险公司开发的一个产品,企业觉得有需要,就自己掏钱买,完全自愿,国家不强制,它更像是给企业的一个“补充防护盾”,或者说是“高配选项”。

第二,赔钱的对象不一样:一个赔给员工,一个赔给老板。

工伤保险:员工因为工作原因受伤、生病(职业病)或者上下班途中出了交通事故(非本人主要责任),经过工伤认定和劳动能力鉴定后,就能从工伤保险基金那里拿到赔偿,比如医疗费、住院伙食补助费、一次性伤残补助金、伤残津贴等等,这笔钱,是直接赔给员工的,保障的是员工的基本权益。

雇主责任险:它赔的钱,是给雇主(也就是咱们企业老板)的,啥时候赔呢?就是当员工发生了保险合同约定的工伤事故,老板依照法律规定或者劳动合同,需要对员工承担赔偿责任时,保险公司就按照合同约定,把这笔钱赔给老板,帮老板分担了这笔支出,比如说,有些工伤保险没覆盖到的赔偿项目,或者老板跟员工协商额外给的一些补偿,如果在雇主责任险的保障范围内,保险公司就能帮老板出。

第三,能赔的范围和金额不一样:一个保基础,一个可定制。

工伤保险:赔付标准是国家统一规定的,有明确的项目和上限,比如医疗费,它得符合工伤保险诊疗项目目录、药品目录、住院服务标准,超出的部分可能就得员工自己或者老板承担了,还有停工留薪期的工资,虽然工伤保险条例规定由用人单位支付,但这本身不是工伤保险基金直接赔付的。

雇主责任险:这个就灵活多了!保额可以自己选,想保高一点就多交点保费,保障范围也可以根据企业需求来定制,除了覆盖工伤保险赔付后的一些差额,还可能包括误工费(有些产品是按实际工资赔,比停工留薪期待遇可能更高或更灵活)、护理费、一次性就业补助金(这个工伤保险不管,是老板要给的),甚至有些产品还包含了诉讼费、律师费等,简单说,就是工伤保险管不了的,或者管不够的,雇主责任险可以帮老板补上。

第四,依据的“法”不一样。

工伤保险:一切都得按照《工伤保险条例》等国家法律法规来,怎么认定工伤,怎么赔,赔多少,国家都有明文规定,没得商量。

雇主责任险:主要看保险合同!保险公司和企业签的合同里怎么约定的,就怎么赔,所以买的时候一定要看清楚条款,特别是免责条款和赔付限额。

这么一说,大家是不是就清楚多了?工伤保险是“保底”的,必须有;雇主责任险是“加餐”的,能让保障更全面,老板的风险更小。

以案说法

咱们举个例子就更明白了。

假设张老板的工厂里,员工小李在操作机器时不小心伤了手,构成了十级伤残。

工伤保险:小李认定工伤后,工伤保险基金会赔付他一次性伤残补助金(7个月的本人工资)、医疗费(符合目录的部分)、住院伙食补助等,张老板需要按月支付小李停工留薪期的工资(一般不超过12个月,按原工资福利待遇),劳动合同期满或者小李提出解除劳动合同,张老板还得支付一次性就业补助金(具体标准各省不一样)。

雇主责任险:如果张老板还买了雇主责任险,保额50万。

这么一来,张老板自己掏腰包的钱是不是就少多了?甚至可能大部分都由保险公司承担了,这就是雇主责任险的作用。

法条链接

《工伤保险条例》第二条:中华人民共和国境内的企业、事业单位、社会团体、民办非企业单位、基金会、律师事务所、会计师事务所等组织和有雇工的个体工商户(以下称用人单位)应当依照本条例规定参加工伤保险,为本单位全部职工或者雇工(以下称职工)缴纳工伤保险费。 中华人民共和国境内的企业、事业单位、社会团体、民办非企业单位、基金会、律师事务所、会计师事务所等组织的职工和个体工商户的雇工,均有依照本条例的规定享受工伤保险待遇的权利。

《工伤保险条例》第三十三条:职工因工作遭受事故伤害或者患职业病需要暂停工作接受工伤医疗的,在停工留薪期内,原工资福利待遇不变,由所在单位按月支付。

《工伤保险条例》第三十七条(部分):职工因工致残被鉴定为七级至十级伤残的,享受以下待遇:(一)从工伤保险基金按伤残等级支付一次性伤残补助金……(二)劳动、聘用合同期满终止,或者职工本人提出解除劳动、聘用合同的,由工伤保险基金支付一次性工伤医疗补助金,由用人单位支付一次性伤残就业补助金,一次性工伤医疗补助金和一次性伤残就业补助金的具体标准由省、自治区、直辖市人民政府规定。

(雇主责任险主要依据《中华人民共和国保险法》及双方签订的保险合同条款。)

律师总结

好了,各位老板,听我白话了这么多,

工伤保险是“标配”,必须买!这是法律规定的义务,不买不仅违法,员工出事了老板赔得更惨,它保障了员工的基本权益,也给老板托了个底。

雇主责任险是“高配”,建议买!尤其是对于一些工伤风险比较高的行业,或者想给企业多一份保障、少一份后顾之忧的老板,雇主责任险绝对是个好帮手,它能在工伤保险的基础上,进一步转移老板的赔偿风险,覆盖更多可能的支出,比如停工留薪期工资、一次性就业补助金,甚至一些法律费用。

两者不是二选一,而是好搭档!工伤保险保员工基本,雇主责任险帮老板减负,把两者结合起来,才能给企业构建更全面、更坚实的风险防护网。

所以啊,别再纠结雇主责任险和工伤保险是不是一回事儿了,赶紧看看自己公司的工伤保险买没买齐,再根据公司的实际情况和风险承受能力,考虑一下是不是给企业配上一份合适的雇主责任险,毕竟,员工平安,老板安心,企业才能更稳健地发展,您说对吧? 对您有帮助!有啥具体问题,随时找我聊聊,我是王律师,咱们下次再聊!

雇主责任险和工伤保险,到底有啥不一样?企业该咋选?,本文为公平法务网原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 朋友开口借钱,你心一软就掏了腰包,结果人买了新车,车轮子都跑了好几万公里,你的钱却像石沉大海——电话不接、微信拉黑,见面装不认识,这种“借了钱买了车,转头变老赖”的情况,真的让人又气又无奈,可问题是,...

这事儿可不是小事儿,一旦发生,对一个家庭来说打击太大了,辛辛苦苦上班,结果身体出了这么大问题,能不能算工伤,关系到后续的治疗、赔偿,还有一家人的生计,这个问题必须得掰扯清楚。 咱们得明白,工伤不是说...

好心借了几万块钱给朋友,说好三个月还,结果一拖就是两年,电话不接、微信拉黑,人影都见不着,你急得像热锅上的蚂蚁,可对方却活得比你还滋润——新买的车、朋友圈晒的旅游照,样样都不缺钱,偏偏就是不还你,这种...

工伤意外险,到底是个啥? 咱得明白,“工伤意外险”这词儿,其实包含了两个层面:一个是工伤保险,这是国家强制要求用人单位给咱交的,是咱劳动者的法定福利;另一个是商业性的意外伤害保险,这个是单位自愿给...

你有没有遇到过这种情况——有人突然发来消息:“我知道你干了什么,给钱就删,不然全发出去!”或者“你不转账,我就去告你、找你家人麻烦!”……这种让人背后发凉的对话,很多人第一反应是慌、是怕,但其实,这很...

好嘞,各位企业主朋友们,大家好啊!我是你们的老朋友,王律师,今天咱们来聊个特别实在的话题,就是咱们给员工买的保...

点击复制推广网址:

下载海报: