网贷逾期被催收,该怎么办?怎样应对才不吃亏?

大伙儿好啊,我是你们的律师朋友,最近后台收到不少私信,都是问网贷逾期了,催收电话一个接一个,甚至还有短信轰炸、威胁恐吓,实在是扛不住了,问我该怎么办,别急,遇到事儿咱们先别慌,慌解决不了问题,今天我就...

大伙儿好,我是你们的律师朋友,今天咱们不聊那些高深莫测的法条,就说说咱们老百姓可能遇上的糟心事:银行贷款逾期了,催收电话一个接一个,甚至还有短信、上门的,整个人都不好了,心慌意乱,觉也睡不好,饭也吃不下,是不是感觉天都要塌下来了?

别急,先深呼吸!逾期被催收,虽然麻烦,但真不是世界末日,慌,解决不了任何问题,反而可能因为慌乱做出错误的决定,我就用大白话给大伙儿捋捋,遇上这种事儿,咱们到底该怎么应对,才能最大限度保护自己,把损失降到最低。

第一步:别慌!先搞清楚状况

逾期了,催收电话来了,第一反应可能是害怕、愤怒,或者想逃避,但你记住,越慌越容易出错,先让自己冷静下来,把事情的来龙去脉搞清楚:

第二步:积极应对!这些事你必须做

搞清楚状况后,别等着人家天天打电话“问候”你,咱们得主动出击,但不是让你去硬碰硬。

第三步:学会辨别,保护自己

催收的目的是让你还钱,但他们的手段必须合法,如果遇到以下情况,你要警惕,甚至可以报警或投诉:

如果遇到这些,记好证据,向银行投诉,向银保监会等监管部门投诉,甚至可以报警。

以案说法

咱们来举个例子,就叫老王吧,老王之前做生意,办了几张信用卡周转,后来生意失败,欠了银行十来万,实在还不上了,逾期了三个月,刚开始他也慌,催收电话不敢接,结果银行催收越来越频繁,甚至打到了他父母那里,搞得家里鸡犬不宁。

后来老王找到我咨询,我告诉他,首先不能躲,得主动联系银行,于是老王鼓起勇气给银行客服打了电话,说明了自己的情况——生意失败,目前在打零工,收入不高,但有还款意愿,我帮他整理了失业证明、目前的收入证明。

老王带着材料去了银行信用卡中心,和专门负责协商的工作人员沟通,一开始银行态度也比较强硬,但老王拿出了证明,反复强调自己的困难和还款意愿,希望能分期,经过几次沟通,银行最终同意老王分36期偿还,并且减免了一部分违约金,老王虽然压力还是很大,但至少有了一个明确的还款计划,不用再提心吊胆,家人也安宁了,他现在每个月按时还一部分,生活也慢慢步入正轨。

律师点评:老王的案例就很典型,从逃避到主动面对,通过积极沟通和提供证明,最终和银行达成了和解,这说明,只要方法得当,银行并非完全不近人情,关键在于“主动”和“真诚”。

法条链接

虽然咱们说口语化,但法律依据还是得提一下,让大家心里有底:

律师总结

好了,说了这么多,给大伙儿总结一下核心要点:

银行逾期被催收,确实会让人压力山大,但请记住,这不是世界末日,保持冷静,积极应对,寻求合理的解决方案,必要时也可以咨询专业的律师帮助,天无绝人之路,积极面对,总能找到解决办法,祝你早日摆脱债务困扰!

大伙儿好啊,我是你们的律师朋友,最近后台收到不少私信,都是问网贷逾期了,催收电话一个接一个,甚至还有短信轰炸、威胁恐吓,实在是扛不住了,问我该怎么办,别急,遇到事儿咱们先别慌,慌解决不了问题,今天我就...

一提到“催收”,可能很多人的第一反应就是“烦”、“骚扰电话”、“暴力威胁”……这些负面印象确实存在,主要是因为少数不正规的催收行为把这个行业的名声搞坏了,但咱们今天换个角度,抛开那些极端案例,客观地聊...

咱们谁还没几个铁哥们儿、好姐妹?平时一起吃饭、旅游、吐槽老板,有事互相搭把手,那叫一个亲,可一旦牵扯到“借钱”这两个字,再铁的关系也可能瞬间翻脸,你掏心掏肺借出去的钱,对方转头就当没这回事,电话不接、...

每天上班下班,风里来雨里去,咱们都图个平平安安,可万一,我是说万一,在上下班的路上,真遇上点交通事故啥的,这算工伤不?能找单位报销医药费、要赔偿吗? 这事儿吧,法律上还真有明确说法,但不是说只要是上...

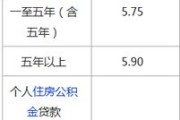

买车,对很多人来说,是一笔不小的投资,全款付清固然痛快,但现实中更多人会选择车贷——既能提前享受出行自由,又能缓解资金压力,可问题来了:车贷到底该怎么办?手续繁不繁琐?利率是不是被“套路”了?银行和4...

大伙儿好,我是你们的律师朋友,今天咱们不聊那些高深莫测的法条,就说说咱们老百姓可能遇上的糟心事:银行贷款逾期了...

点击复制推广网址:

下载海报: