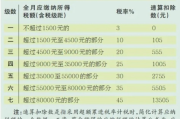

税是怎么算的?工资、兼职、年终奖都怎么被扣?一文说清楚!

发工资那天,满心欢喜打开银行短信,结果一看余额愣住了——“怎么又少了这么多?”或者年底突然收到一笔年终奖,还没来得及高兴,个税账单就先来了个“当头一棒”。 更别说现在越来越多人做副业、搞直播、接私活...

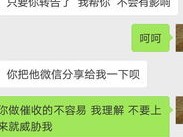

贷款逾期催收,到底是怎么个流程?

咱们得明白,贷款一旦逾期,不管是银行的还是网贷平台的,只要是正规的,人家都有一套相对固定的催收流程,不是说今天你刚逾期,明天就有一群人上门堵你门,那是不正规的,甚至是违法的,正规的催收,它是有章法的。

温柔提醒期(逾期初期,一般1-3天内):刚逾期那会儿,你可能自己都没太注意,或者忘了,这时候,贷款机构通常会先给你发个短信,或者来个温柔的电话,提醒你“亲,您有笔款项该还了,别忘了哦”,语气一般都比较客气,目的就是通知你,让你赶紧处理,这时候,如果你看到了,赶紧还上,基本没什么大影响,可能顶多就是收点滞纳金、罚息。

电话“轰炸”期(逾期几天后到一两个月内):如果你没理会第一次提醒,或者确实还不上,那电话就会接踵而至了,频率会越来越高,从一天一个到一天好几个,这时候,催收人员的语气可能就没那么客气了,会反复跟你强调逾期的严重性,比如影响征信、产生更多罚息等等,目的是给你施压,让你尽快还款,他们会问你为什么不还,打算什么时候还,有没有还款计划。

上门拜访/信函通知期(逾期较长,可能一两个月以上):电话催收一段时间后,如果效果不佳,有些机构(尤其是银行或较大的持牌金融机构)可能会根据你预留的地址,考虑安排工作人员上门拜访,注意,正规的上门拜访,是会提前联系你,表明身份和来意,而且不会采取过激行为,只是当面和你沟通还款事宜,你可能还会收到邮寄的《催款通知书》之类的书面文件,这可是具有法律效力的,会明确告诉你欠款金额、逾期天数、催收依据等。

第三方催收介入期(逾期较严重,可能两三个月以上):如果贷款机构自己催收了半天,你还是没动静,或者欠款金额比较大,他们可能就会把你的这笔债务“打包”卖给第三方催收公司,这些第三方催收公司,他们的“手段”可能就更多样化一些,电话催收的强度和频率可能会更高,甚至可能会联系你的紧急联系人、工作单位(这里面有很多合规的边界,不是随便能联系的),这时候,压力会比较大。

法律警告/准备起诉期(逾期很长,比如超过3个月甚至半年以上,且金额较大):到了这个阶段,就比较严重了,贷款机构(或第三方催收公司代表机构)可能会给你发《律师函》,告诉你再不还钱,他们就要走法律程序了,要去法院起诉你了,这可不是吓唬人,很多时候是真的,一旦起诉,法院判决你败诉,你还是不还,那他们就可以申请强制执行,查封你的财产,比如房子、车子,或者冻结你的银行账户,如果情节更严重,比如你是恶意拖欠、涉嫌诈骗,那还可能牵扯到刑事责任(这个比较少见,但不是没有)。

逾期了,我们该怎么办?

遇到催收,很多人第一反应是害怕、逃避,甚至干脆不接电话、拉黑对方,但我告诉您,逃避绝对不是解决问题的办法,反而可能让事情更糟。

保持冷静,核实身份:接到催收电话,先别慌,首先要核实对方的身份,问清楚他是哪个机构的,工号多少,催收的是哪笔债务,防止遇到“假催收”或者“套路贷”的二次催收。

主动沟通,说明情况:如果确实遇到了困难,比如失业、生病等,没法按时还款,一定要主动联系贷款机构,而不是等他们来找你,诚恳地说明你的实际情况,让他们知道你不是故意不还,而是暂时遇到了麻烦。

争取协商,制定计划:沟通的时候,可以尝试和贷款机构协商,看能不能申请延期还款、分期还款,或者减免一些罚息,很多机构在了解到你确实有还款意愿,只是暂时困难的情况下,是愿意协商的,但这需要你拿出诚意,比如提供一些证明材料。

保留证据,依法维权:整个过程中,注意保留好所有的证据,比如催收电话录音(注意,有些地方录音可能需要提前告知对方)、短信、邮件、催收函、还款记录等等,如果催收人员采取了暴力、威胁、恐吓、骚扰你的家人朋友或同事(“爆通讯录”)、公开你的隐私信息等违法违规手段,你可以向银保监会等监管部门投诉,或者直接报警,用法律武器保护自己。

努力赚钱,积极还款:这是最根本的,不管协商得多好,最终还是要还钱,赶紧想办法开源节流,增加收入,哪怕每个月还一点点,也表明了你的还款意愿。

以案说法:

咱们来举个例子,就叫小王吧,小王因为疫情影响,工作丢了,手头紧,一张信用卡逾期了3万多块,刚开始他没当回事,电话也不接,结果呢,逾期一个月后,催收电话就打到他父母那儿去了(这就是不正规的“爆通讯录”),老人家吓坏了,小王这才意识到问题严重。

后来他找到我咨询,我告诉他,催收爆通讯录是违法违规的,他可以收集证据去投诉,逃避解决不了问题,我建议他主动联系银行,说明自己的失业情况,并提供了相关证明,银行那边核实后,考虑到他确实有困难且有还款意愿,最终同意给他办理了个性化分期还款,分24期,每期还一千多,压力就小多了,小王也积极找了份新工作,现在每期都按时还着。

这个例子说明,遇到逾期,别怕,别逃,主动沟通,是有解决办法的。

法条链接:

关于催收,咱们国家是有法律规定的,不是催收方想怎么样就怎么样。

律师总结:

各位朋友,贷款逾期确实不是件好事,会给我们带来很多麻烦,比如征信受损、产生额外费用、被催收困扰等,但请记住,逾期不是世界末日,催收也不是洪水猛兽。

希望今天的分享能帮到大家,遇到问题,保持理性,积极应对,总会有解决的办法,如果自己搞不定,也可以及时咨询专业的法律人士。

发工资那天,满心欢喜打开银行短信,结果一看余额愣住了——“怎么又少了这么多?”或者年底突然收到一笔年终奖,还没来得及高兴,个税账单就先来了个“当头一棒”。 更别说现在越来越多人做副业、搞直播、接私活...

大伙儿要是在工作中不小心受了伤,那心里肯定急,除了身体上的痛苦,最关心的莫过于工伤赔偿款啥时候能到账了,这钱一天不到手,心里就一天不踏实,这工伤赔偿款,到底多久才能稳稳当当地进到咱自己的口袋里呢?我就...

大伙儿好,我是你们的朋友,王律师。 工伤这事儿,说大不大,说小不小,但真要落到自己头上,那就是天大的事儿,辛辛苦苦上班,结果因为工作受了伤,不仅身体遭罪,可能还影响到以后的工作和生活,工伤赔偿这块,...

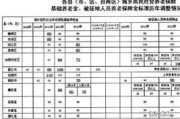

你有没有过这样的经历——年纪渐长,开始操心退休后的生活,翻出社保卡想看看自己的养老保险缴了几年、还差多少年能领养老金,结果一头雾水:APP上信息一堆但看不懂,去窗口排队人山人海,电话打不通……更糟的是...

在云南打工受伤了?工伤保险咋认定?待遇咋算? 这恐怕是很多人心里都犯嘀咕的事儿,别着急,今天我就结合咱们《云南省工伤保险条例》,用大白话给大家好好捋一捋。 不是说在上班期间受了伤就一定能算工伤,得符...

贷款逾期催收,到底是怎么个流程? 咱们得明白,贷款一旦逾期,不管是银行的还是网贷平台的,只要是正规的,人家都...

点击复制推广网址:

下载海报: