请律师打官司最低得两万吗?别被谣言误导了!

大家好,我是张律师,从业十多年了,经常遇到朋友问我:“张律师,我听说请律师打官司,最低也得花两万块,这是真的吗?”说实话,这种说法太绝对了,就像说“吃顿饭非得去五星级酒店”一样,太夸张了,今天我就用大...

你有没有过这种感觉——每个月工资条上那一栏“公积金”扣得明明白白,可真要用的时候,却一头雾水:能取吗?能贷吗?怎么取?取了会不会影响贷款?别急,今天咱们就来把公积金这个“沉睡的财富”彻底盘活,它不是账面上的数字,而是你实实在在可以动用的“住房金库”。

先说点扎心的:很多人缴了十年公积金,连一次都没提取过,等到买房时才发现自己账户里躺着十几万,却因为操作不熟、材料不对,白白耽误了时机,更别说还有人以为公积金只能用来买房,其实它的用途比你想象中灵活得多。

那到底怎么用?咱们一条条掰开讲。

这是公积金的“主业”,相比商业贷款,公积金贷款利率低得多,现在5年以上商贷利率普遍在4%以上,而公积金贷款多数城市还在3.1%左右,省下的可是真金白银。

举个例子:贷款100万,等额本息30年,公积金贷款比商业贷款每月少还近800块,30年下来能省将近30万!这还不算复利和通货膨胀的影响。

但要注意:

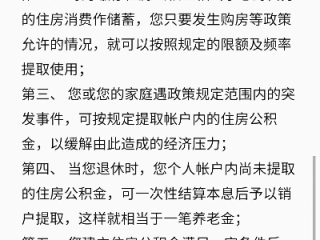

很多人不知道,租房也可以提取公积金!尤其在北上广深这类高房价城市,年轻人压力大,公积金完全可以拿来缓解房租负担。

比如在北京,无房职工每月可提取2000元用于租房;在上海,提供租赁备案合同还能按实际租金提取,手续也不复杂,手机APP就能办,到账快,还不影响未来贷款资格。

记住一句话:提取不影响贷款,只要账户里留够“基数”就行,很多地方规定,贷款额度=账户余额×倍数(比如10~20倍),所以别一次性提光,留点“种子资金”很关键。

如果你老家有房要翻新,或者买了二手房需要大修,符合当地规定的“自住住房大修”条件,是可以申请提取的,虽然审核严一点,但只要材料齐全——比如住建部门出具的大修证明、施工合同、发票等——一样能拿到钱。

有些城市甚至支持老旧小区加装电梯提取,这可是国家鼓励的民生工程,别错过这个“政策红利”。

这些情况虽然不常发生,但一旦遇到,就是刚需,提前了解流程,关键时刻不抓瞎。

频繁提取影响贷款?

不一定,只要你账户里还有足够余额支撑贷款额度,偶尔提取不影响,但要是提得太狠,余额归零,那就贷不了了。

换城市工作怎么办?

办“异地转移接续”!通过全国住房公积金小程序,一键操作,把原城市的账户余额和缴存年限合并到新城市,无缝衔接。

单位不给缴?

这是违法的!《住房公积金管理条例》明确规定,用人单位必须为职工缴存,如果公司以“自愿缴纳”“试用期不缴”为由拒缴,你可以向当地公积金管理中心投诉,要求补缴。

小张在北京工作五年,每月个人+单位共缴4000元,账户余额已有12万,去年想买昌平一套二手房,咨询中介才知道:原来自己不仅能贷公积金,还能先提取5万用于首付装修。

但他之前从没操作过,第一次去窗口被退回材料——没带结婚证复印件,第二次又漏了房屋评估报告,折腾两周,差点错过贷款审批时效。

后来他学会了用“北京公积金APP”,在线提交、进度可查,三天就批下来了,最终成功申请到90万公积金贷款,利率3.1%,月供比商贷少了780元。

他说:“早知道这么方便,我前几年租房就该提,也不至于让这笔钱躺了五年。”

这就是典型的“拥有却不善用”,公积金不是摆设,而是需要主动管理的资产。

根据国务院《住房公积金管理条例》第二十四条明确规定:

职工有下列情形之一的,可以提取职工住房公积金账户内的存储余额:

(一)购买、建造、翻建、大修自住住房的;

(二)离休、退休的;

(三)完全丧失劳动能力,并与单位终止劳动关系的;

(四)出境定居的;

(五)偿还购房贷款本息的;

(六)房租超出家庭收入规定比例的;

……

第二十六条规定:缴存住房公积金的职工,在购买、建造、翻建、大修自住住房时,可以向公积金管理中心申请住房公积金贷款。

这些条款不是冷冰冰的文字,而是你权益的“法律背书”。

公积金不是单位发的“福利补贴”,而是一项法定的住房保障制度,具有强制性、专用性和长期性,它既是你对抗高房价的“金融武器”,也是应对生活变故的“安全垫”。

用好公积金的关键在于:早了解、早规划、善利用,不要等到买房那一刻才临时抱佛脚,平时多关注本地政策变化,合理安排提取节奏,既能缓解当下压力,又不牺牲未来贷款能力。

最后提醒一句:你的每一分钱缴存,都是法律赋予的权利,别让它在账户里“沉睡”,要让它真正为你所用,成为你安家立命的底气。

—

你缴的不是钱,是你未来的家。

大家好,我是张律师,从业十多年了,经常遇到朋友问我:“张律师,我听说请律师打官司,最低也得花两万块,这是真的吗?”说实话,这种说法太绝对了,就像说“吃顿饭非得去五星级酒店”一样,太夸张了,今天我就用大...

嘿,大伙儿,谁还没个手头紧的时候呢?对吧?但如果真的因为各种原因,贷款不小心逾期了,那心里头肯定跟揣了个小兔子似的,七上八下的,最让人揪心的一个问题就是:催收的会不会直接找到家里来啊?这要是上门了,邻...

作为一名资深律师,我经常遇到同行们咨询关于律师协会会员申请的问题,毕竟,加入律师协会不仅是职业身份的象征,更是我们执业的基础保障,想象一下,你刚拿到律师执业证,满怀激情地想开启职业生涯,却发现会员申请...

明明按时交了十几年社保,结果到了该领养老金的时候,被告知“还没做认证,暂时不能发放”?或者手机突然收到一条短信:“您的社保待遇将暂停,请尽快完成资格认证。”那一刻,心里是不是“咯噔”一下? 别慌,今...

大家好啊!咱们出来打工,图的就是平平安安,多赚点钱,可天有不测风云,万一真在工作的时候出了意外,受了工伤,那后续的“工伤申报”可就是头等大事了,这直接关系到咱们能不能享受工伤待遇,能不能拿到应有的赔偿...

你有没有过这种感觉——每个月工资条上那一栏“公积金”扣得明明白白,可真要用的时候,却一头雾水:能取吗?能贷吗?...

点击复制推广网址:

下载海报: