贷款一千块逾期被全城群发短信?别慌,教你三步反杀软暴力套路!

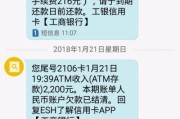

你有没有遇到过这种情况——就借了1000块钱应急,结果因为手头紧晚还了几天,手机突然开始炸锅:短信一条接一条,不仅发给你,还发给你的家人、朋友、同事,甚至领导,内容刺眼:“您联系人XXX在某平台借款逾...

你有没有过这种经历——想办个贷款,或者申请一张新信用卡,银行客服轻飘飘一句:“您先去查下征信。” 然后你就懵了:我上哪儿查?怎么查?会不会越查信用越差?查多了是不是就成“征信花户”了?今天咱们就来把这件事掰开揉碎,说个明白。

先说结论:个人查自己的征信,不会影响信用!放心查!

很多人一听“征信”,脑子里自动浮现出“黑名单”“逾期记录”这些词,觉得这东西不能随便碰,其实啊,你的征信报告就像你的“经济身份证”,它不光记录你有没有按时还钱,还体现你的消费习惯、负债情况、信贷历史等等,关键是你得知道它长什么样,才能管好它。

那到底怎么查?

目前最靠谱的渠道有两个:

一是中国人民银行征信中心官网(https://ipcrs.pbccrc.org.cn),注册登录后就能免费查,每年有两次免费机会;

二是通过各大手机银行APP,比如工行、建行、招行这些,绑定身份证和银行卡,刷个脸就能在线拉取征信报告,方便又安全。

注意了,别随便点那些“三分钟出征信”的小广告链接!有些平台打着“快速查询”的幌子,偷偷收集你的身份信息,甚至可能给你绑个网贷,防不胜防。

还有一个重点:查询次数确实会影响征信评分,但分两种情况。

所以真正该警惕的不是你查得多,而是你申请得多。不是“查花”了,是“申请花”了。

我有个客户,去年想装修房子,接连在七八个平台提交了装修贷申请,想着“多试几个总能批一个”,结果呢?没一个批下来,一查征信,半年内“贷前审查”记录密密麻麻,像打卡一样,银行一看:这人资金链紧张啊,风险太高,pass!

这就是典型的“硬查询”踩坑。

以案说法:

张女士经营一家小店,年初想申请一笔经营贷周转,材料都准备好了,银行初审也通过了,结果终审被拒,她纳闷,自己从不逾期,信用卡也都按时还,后来律师帮她调取征信报告才发现:过去三个月,她为了比较利率,在五个不同金融机构提交了贷款申请,每一次都触发了“贷前审查”记录。

虽然她的还款记录良好,但短时间内频繁的信贷申请行为,让风控系统判定她存在潜在资金压力,银行出于风险控制考量,拒绝放款。

这个案子说明:良好的还款习惯只是基础,信贷行为的“节制”同样重要。

法条链接:

根据《征信业管理条例》第十七条:

“信息主体可以向征信机构查询自身信息,个人信息主体有权每年两次免费获取本人的信用报告。”

第二十五条规定:

“征信机构对个人不良信息的保存期限,自不良行为或者事件终止之日起为5年;超过5年的,应当予以删除。”

这意味着,你不仅有权查,而且查是你的法定权利,只要不是恶意逾期,过了五年,黑历史也会自动清零。

律师总结:

征信不是洪水猛兽,它是工具,用得好,能帮你争取更低利率、更高额度;用不好,可能让你在关键时刻“卡”在审核关,记住三点:

别等到要用钱的时候才想起看征信,平时多关注,关键时刻才不会掉链子,你的信用,值得你温柔以待。

征信怎么查?一不小心点多了会花吗?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有遇到过这种情况——就借了1000块钱应急,结果因为手头紧晚还了几天,手机突然开始炸锅:短信一条接一条,不仅发给你,还发给你的家人、朋友、同事,甚至领导,内容刺眼:“您联系人XXX在某平台借款逾...

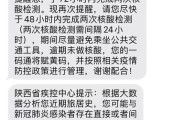

你有没有这样的经历——晚上正吃饭,手机突然“叮”一声:“尊敬的客户,您在我司的贷款已连续逾期15天,剩余本金XX万元,请立即还款,否则将上报征信并采取法律措施。” 一看这短信,心立马“咯噔”一下,血...

身体实在撑不住了,请个病假,结果月底发工资一看,傻眼了——工资少了一大截,甚至只给了最低工资的80%?你心里嘀咕:“我辛辛苦苦干了一年,生个病就这么对待我?”别急,今天我就来给你掰扯清楚:休病假期间,...

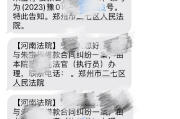

贷款逾期了,法院突然发短信通知?别慌!这5步教你冷静应对,避免“雪上加霜” 你有没有这样的经历:某天手机“叮”一声,一条短信跳出来——“您因贷款逾期未还,已被债权人诉至法院,案号XXX,开庭时间XX...

你有没有这样的经历?前两天还在刷剧吃火锅,突然手机“叮”一声—— “您已逾期第7天,请立即还款,否则将上报征信并采取法律措施。” 再过几个小时,“紧急通知:法务部门已介入,即将冻结账户!” 一天...

你有没有过这种经历——想办个贷款,或者申请一张新信用卡,银行客服轻飘飘一句:“您先去查下征信。” 然后你就懵了...

点击复制推广网址:

下载海报: