请律师写起诉书要花多少钱?费用构成与省钱技巧

大家好,我是你们的专业律师朋友,咱们来聊聊一个很实际的问题:请律师写起诉书到底要花多少钱?可能你正遇到纠纷,想通过法律途径解决,但又担心费用太高,不知道从何下手,别急,我来帮你理清思路,用通俗易懂的方...

(一)原创文章内容:催收短信来了,先别急着“血压飙升”!

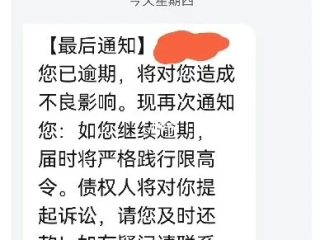

“叮!”手机一响,一条短信弹了出来,内容一看,心立马沉了半截——“您的贷款已严重逾期,涉嫌恶意拖欠,将面临法律诉讼……” 好家伙,这谁看了不心慌啊?尤其是现在信息发达,各种催收短信满天飞,有的确实是自己不小心忘了还款,有的可能是遇上了骗子,还有的催收方式简直让人不堪其扰。

收到这种短信,第一反应真的别慌,更别自乱阵脚,咱们先深呼吸,告诉自己:事情总有解决的办法,乱了方寸反而容易出错,我就来给大家支几招,教你怎么辨别这些短信的“庐山真面目”,以及如果真逾期了,该怎么正确应对。

咱们得学会“火眼金睛”辨真假。

辨别完真假,如果真是自己逾期了,那接下来就得“积极面对,妥善处理”。

如果辨别出是假短信或者遇到了暴力催收,那也不能忍气吞声!

收到逾期催收短信,就像咱们开头说的,别慌!先冷静下来,用咱们教的方法仔细辨别,是真的,就勇敢面对,积极协商解决;是假的或者遇到违规催收,就果断拿起法律武器保护自己。

(二)以案说法:小张的“惊魂”催收短信与正确处理

咱们来举个例子,就说小张吧,小张前段时间手头紧,在一个小贷APP上借了一笔钱,后来因为换工作,忙得焦头烂额,一不小心就逾期了几天。

没过多久,他就收到一条短信:“【XX贷】张XX,你的欠款已逾期3天,欠款金额5800元,限你24小时内还清,否则将联系你父母、单位领导,并委托当地催收团队上门催收,一切后果自负!详询:XXX-XXXXXXX。”

小张一看就慌了,尤其是看到要联系父母和单位,还要上门,脸都白了,但他想起了我之前跟他说的,先别急。

他先核对了一下,自己确实在“XX贷”有借款,也确实逾期了,发件人显示是“XX贷客服”,但号码是个普通的手机号,短信里有他的名字和大致欠款金额,这一点是对的,但语气非常强硬,还有上门催收、联系亲属单位的威胁。

小张定了定神,没有点击任何链接,也没有打短信里的电话,他直接打开了“XX贷”的官方APP,登录后查看,确实有这笔逾期,金额和APP上显示的一致。

他通过APP里的官方客服渠道,主动联系了对方,说明自己因为近期换工作,暂时忘记了还款,并非恶意拖欠,并询问是否可以今天之内还清,并申请减免部分逾期罚息。

客服核实了他的情况后,表示理解,告知他只要在今天内全额还清本金和正常利息,逾期罚息可以申请酌情减免,小张赶紧想办法凑钱还上了,客服也很快处理了罚息减免。

至于那条威胁短信,小张怀疑可能是第三方催收公司发的,他保留了短信截图,并在和官方客服沟通时,顺便反映了催收短信语气不当的问题,客服表示会记录并加强对合作催收机构的管理。

你看,小张的处理方式就比较得当:先核实真假,确认是真逾期后,通过官方渠道主动沟通,而不是被催收短信的威胁吓倒,也没有轻信短信里的联系方式,这就避免了很多不必要的麻烦,也维护了自己的权益。

(三)法条链接:催收也得守规矩,法律给你撑腰!

咱们老百姓遇到事儿,得知道法律是怎么规定的,这样心里才有底,关于贷款催收,相关的法律法规主要有这些:

(四)律师总结:遇事不慌,依法应对是关键

好了,今天跟大家聊了这么多,核心意思就是:

法律是保护我们每个人合法权益的武器,不管是面对真实的逾期,还是虚假的催收,只要咱们方法得当,依法行事,就能最大限度地维护好自己的权益,有问题,随时找你的律师朋友!

大家好,我是你们的专业律师朋友,咱们来聊聊一个很实际的问题:请律师写起诉书到底要花多少钱?可能你正遇到纠纷,想通过法律途径解决,但又担心费用太高,不知道从何下手,别急,我来帮你理清思路,用通俗易懂的方...

你有没有过这样的经历?看中一套心仪的房子,首付攒够了,收入也稳定,结果一问银行,商业贷款批不下来,公积金又不够用?这时候,很多人会听到中介或销售说一句:“要不试试组合贷?” 听起来挺美——一边用...

天有不测风云,人有旦夕祸福,咱们出来打工,最怕的就是干活的时候不小心出点意外,伤到自己,一旦工伤了,身体受苦不说,工作、收入都可能受影响,这时候,工伤鉴定就成了关键的一步,它直接关系到咱们能拿到多少赔...

大家好,我是李律师,一名从业多年的专业律师,今天咱们来聊聊一个挺常见但让人头疼的话题——唯品花贷款逾期和银行催收的事儿,你可能平时用唯品花购物,觉得挺方便的,但万一不小心逾期了,银行催收电话一个接一个...

嘿,朋友们,今天咱们来聊一个挺扎心的话题——老板跑路了,你可能正在经历这种糟心事:辛辛苦苦干了几个月,结果发现老板突然人间蒸发,公司人去楼空,工资没发、合同没结,那种无助和愤怒,简直像被泼了一盆冷水,...

(一)原创文章内容:催收短信来了,先别急着“血压飙升”! “叮!”手机一响,一条短信弹了出来,内容一看,心立...

点击复制推广网址:

下载海报: