房贷逾期了,钱收不回来怎么办?律师给您支几招!

嘿,各位银行的朋友、金融机构的同仁们,大家好啊!我是你们的老朋友,王律师,今天咱们不聊别的,就聊聊咱们工作中可能遇到的一个“老大难”问题——按揭贷款逾期了,这钱眼看就要打水漂,咱们心里能不急吗?这可不...

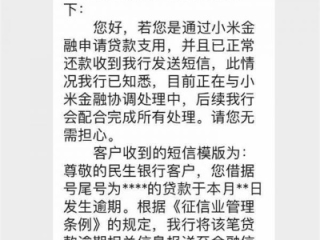

嘿,朋友,是不是最近手机“叮”的一声,一条来自“小米贷款”的逾期催收短信让你心一下子提到了嗓子眼,甚至有点手足无措?我懂,那种感觉就像平静的湖面突然被丢了块石头,焦虑、自责、甚至有点害怕,五味杂陈,别慌,真的别慌!天塌不下来,事情总有解决的办法,我就以一个老朋友的身份,结合我的专业知识,跟你好好聊聊,收到这类短信后,到底该怎么办。

深呼吸,保持冷静,催收短信的目的往往是通过营造紧张气氛促使你尽快还款,所以内容上可能会有些“吓人”的字眼,但越是这个时候,咱们越要稳住,不能自乱阵脚。

第一步:核实!核实!核实!重要的事情说三遍,收到短信后,先别急着恐慌。

第二步:如果真逾期了,主动联系是王道!核实清楚确实是自己逾期了,那逃避肯定不是办法,只会让事情更糟,利息违约金越滚越多,还可能影响征信。

第三步:保留证据,保护好自己!不管是和平台沟通,还是应对催收,证据都非常重要。

第四步:努力赚钱,尽快还款!这才是解决问题的根本,想办法开源节流,增加收入,削减不必要的开支,尽快把逾期的钱还上,只有把钱还了,才能从根本上解决问题。

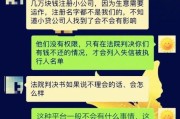

小王最近手头紧,之前在小米贷款借的一笔钱到期了没还上,没过几天,他就收到了一条催收短信,内容写着:“【小米贷款】王某,您的借款已严重逾期,涉嫌恶意拖欠,我司将启动法律程序,并联系您的家人、单位,届时一切后果由您自行承担!” 小王一看就慌了,怕家人知道,怕单位同事议论。

后来小王咨询了律师,律师告诉他,首先要核实逾期事实,然后主动联系平台,小王核实后确实是自己逾期了,于是他主动联系了小米贷款客服,说明了自己因为疫情期间收入下降导致暂时无法全额还款,并提供了相关证明,小王也保留了那条措辞比较激烈的催收短信。 在律师的建议下,小王向客服表达了强烈的还款意愿,并申请分期还款,经过几次沟通,最终平台同意了小王的分期还款申请,对于短信中提到的“联系家人、单位”,律师也提示小王,如果平台真的这么做了,且对其生活造成了严重骚扰,是可以向监管部门投诉的,小王也明确告知了催收人员,如果骚扰其家人朋友,他将采取法律手段维权。

这个案例告诉我们,收到催收短信不要怕,更不要逃避,主动沟通、积极协商、保留证据,才是正确的应对方式。

咱们来看看,法律上对于债务催收和我们的权利有哪些规定(以下为相关法律规定的通俗解读,具体请以法律原文为准):

《中华人民共和国民法典》第一千零三十四条、第一千零三十五条(个人信息保护): 催收人员不得非法收集、使用、加工、传输他人个人信息,不得非法买卖、提供或者公开他人个人信息,也就是说,平台和催收公司有权知道你的联系方式用于催收,但不能随便把你的逾期信息扩散给不相干的人,比如爆通讯录骚扰你的亲戚朋友。

《中华人民共和国治安管理处罚法》第四十二条: 有下列行为之一的,处五日以下拘留或者五百元以下罚款;情节较重的,处五日以上十日以下拘留,可以并处五百元以下罚款: (一)写恐吓信或者以其他方法威胁他人人身安全的; (二)公然侮辱他人或者捏造事实诽谤他人的; (五)多次发送淫秽、侮辱、恐吓或者其他信息,干扰他人正常生活的。 如果催收人员对你进行辱骂、恐吓、发送骚扰信息,就可能触犯这条法律。

《商业银行信用卡业务监督管理办法》(虽然主要针对信用卡,但对网贷催收有参考意义)第六十八条: 发卡银行应当对债务人本人及其担保人进行催收,不得对与债务无关的第三人进行催收,不得采用暴力、胁迫、恐吓或辱骂等不当催收行为,催收过程应当进行录音,录音资料至少保存2年备查。 这条强调了催收对象和禁止暴力催收。

中国银保监会等部门关于规范整顿“现金贷”业务的通知: 明确要求各类机构或委托第三方机构均不得通过暴力、恐吓、侮辱、诽谤、骚扰等方式催收贷款。

如果遇到了上述法条中提到的违法催收行为,你有权向中国互联网金融举报信息平台、当地银保监分局、消费者协会等进行投诉举报,维护自己的合法权益。

收到小米贷款的逾期催收短信,就像头上突然响了个炸雷,谁都会紧张,但记住,慌解决不了问题,积极面对才是王道。

钱的问题,只要人还在,肯努力,总有解决的一天,别因为一时的困难就自暴自弃,希望今天的分享能帮到你,如果问题比较复杂,也可以考虑咨询专业的律师获得更具体的帮助,加油!

收到小米贷款逾期催收短信?别慌!教你正确应对姿势!,本文为公平法务网原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 嘿,各位银行的朋友、金融机构的同仁们,大家好啊!我是你们的老朋友,王律师,今天咱们不聊别的,就聊聊咱们工作中可能遇到的一个“老大难”问题——按揭贷款逾期了,这钱眼看就要打水漂,咱们心里能不急吗?这可不...

说到移民美国,很多人脑子里蹦出来的第一反应是:“绿卡”“EB-5投资”“亲属担保”,甚至还有人幻想中个彩票就能抽到签证——听起来像电影情节,但现实可没那么浪漫,作为一个在移民法领域深耕十几年的律师,我...

大家好,我是你们的朋友,一名执业多年的律师,今天咱们不聊那些高深的法律理论,就来聊聊咱们生活中可能遇到的一个头疼事儿——贷款逾期。 这年头,谁还没个手头紧的时候呢?买房、买车、创业、甚至有时候应急周...

你有没有遇到过这种情况:朋友开口借钱,说得情真意切,你心一软就借了;结果到期后对方装失联、拖时间,甚至理直气壮地说“我没钱,爱咋咋地”,更可气的是,当初说好几个月就还,结果几年过去了,人还在朋友圈晒旅...

朋友们,生活中难免会遇到一些资金上的小插曲,可能因为生意周转不灵,或者家里有突发状况,导致银行的贷款没能按时还上,这时候,银行的催收就“如约而至”了,说实话,谁接到催收电话心里都不会太舒服,但咱们得弄...

嘿,朋友,是不是最近手机“叮”的一声,一条来自“小米贷款”的逾期催收短信让你心一下子提到了嗓子眼,甚至有点手足...

点击复制推广网址:

下载海报: