闪电贷款逾期了怎么办?上门催收是否合法?

大家好,我是张律师,一名从业多年的专业律师,经常处理金融纠纷和消费者权益案件,咱们来聊聊一个越来越常见的问题:闪电贷款逾期后,突然有人上门催收,这到底是怎么回事?合法吗?该怎么应对?别急,我用口语化的...

原创文章内容:

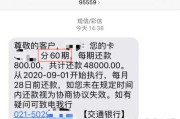

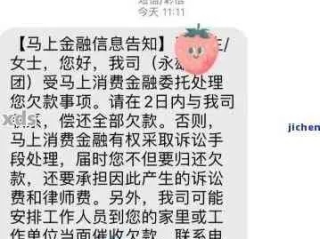

“叮咚!”手机一响,一条短信弹了出来,内容看着就让人心里一紧:“【xx金融】您的贷款已严重逾期,涉嫌恶意拖欠,将面临法律诉讼,征信将永久受损,详询XXX-XXXXXXX,退订回T。”

遇到这种短信,是不是一下子就慌了神?脑子里瞬间闪过无数个问号:“我真的逾期了吗?”“会不会真的告我啊?”“征信坏了可怎么办?” 别慌,别慌!作为见多识广的律师,我告诉你,收到这类短信,先深呼吸,然后咱们一步一步来处理。

核实真实性是王道,现在诈骗短信满天飞,有些不法分子就喜欢冒充金融机构发送催收短信,目的就是骗你的钱,收到短信后,第一件事不是焦虑,而是核实,怎么核实呢?

核实清楚了,如果确实是自己逾期了,那也别逃避,主动沟通是关键,欠债还钱,天经地义,但沟通方式和态度很重要。

如果核实后发现自己并没有逾期,或者短信内容疑点重重,那就要警惕是不是诈骗了,这时候,保护好个人信息,不要轻易泄露验证码,更不要往陌生账户转账,可以直接忽略这类短信,或者向国家反诈中心APP举报。

收到逾期催收短信,三不”和“三要”:不慌、不信、不随意操作;要核实、要沟通、要积极面对。

以案说法

咱们来举个例子,就说小王吧,小王之前在某网贷平台借了一笔钱,后来因为工作变动,有一个月忘记还款了,没过几天,他就收到了一条催收短信,内容写得挺吓人,说他涉嫌诈骗,要通知他单位和家人,还要起诉他,小王当时就懵了,又羞又怕。

后来,小王冷静下来,想起了我之前跟他说的话,他没有点击短信里的链接,而是自己打开了贷款APP,发现确实有一期欠款逾期了,他主动拨打了平台的官方客服电话,客服核实了他的身份后,小王说明了自己的情况,表示并非恶意拖欠,现在经济上确实有困难。

经过沟通,客服表示理解,并告知小王,他这种情况属于普通逾期,只要及时还清欠款和少量滞纳金即可,不会涉及诈骗,也不会轻易起诉,考虑到小王的实际困难,客服还帮他申请了将本期欠款延迟一周还款,并且不会上报征信(因为逾期时间很短,且小王及时处理并态度良好),小王在一周内凑齐了钱还上了,事情圆满解决。

这个例子告诉我们,遇到逾期不要怕,主动沟通是王道,很多时候,催收短信是为了促使你尽快还款,可能会使用一些比较严厉的措辞,但并不代表事情已经到了无法挽回的地步。

法条链接

关于贷款逾期和催收,我国相关法律法规是有明确规定的:

解读:这一条明确了借款人逾期还款的,需要支付逾期利息。

解读:逾期还款属于违约行为,借款人需要承担相应的违约责任,比如支付违约金、逾期利息等。

解读:保护好个人信息,催收方也不能滥用你的个人信息。

律师总结

作为你的律师朋友,我给大家总结几点:

一时的经济困难并不可怕,可怕的是逃避和放弃,只要积极面对,主动沟通,大部分逾期问题都是可以得到妥善解决的。希望今天的内容能帮到大家!

收到贷款逾期催收短信?别慌!教你几招应对!,本文为公平法务网原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是张律师,一名从业多年的专业律师,经常处理金融纠纷和消费者权益案件,咱们来聊聊一个越来越常见的问题:闪电贷款逾期后,突然有人上门催收,这到底是怎么回事?合法吗?该怎么应对?别急,我用口语化的...

早上刚想刷信用卡买杯咖啡,结果POS机“滴”一声——交易失败,打开APP一看,好家伙,额度从三万直接掉到五千,连账单分期都被限制了?更离谱的是,银行连个电话都没打,短信就发了一句:“因账户风险调整,额...

原创文章内容: 嘿,大伙儿好啊!咱们出来打工,图个啥?不就是图个平平安安,挣点辛苦钱养家糊口嘛,可有时候,天有不测风云,工作中一不小心,可能就出点意外,受了工伤,这时候,身体遭罪不说,最让人揪心的就...

大家好,我是张律师,作为一名从业多年的家庭法律师,我经常遇到客户在离婚时犹豫不决地问:“离婚一定要请律师吗?律师费用会不会太高?”说实话,这个问题没有标准答案,但今天我想用通俗易懂的方式,和大家聊聊这...

大家好,我是张律师,一名从业多年的家庭法律师,我想和大家聊聊离婚协议这个话题,离婚是人生中一个艰难的决定,很多人都会问:离婚协议到底该怎么写?请律师会不会太贵?万一协议签了,突然又冒出争议,该怎么办?...

原创文章内容: “叮咚!”手机一响,一条短信弹了出来,内容看着就让人心里一紧:“【xx金融】您的贷款已严重逾...

点击复制推广网址:

下载海报: