✅先划重点一句话

车撞了、树倒了、玻璃自爆了……你的车损险到底“保”到哪一步?——别等修完车才傻眼! 大家好,我是王律师,干交通事故和保险纠纷这行快15年了,每天在律所门口,常看见车主攥着维修单一脸懵:“不是买了全险...

你有没有过这种时刻?

年底结账,财务甩来一张《纳税总额汇总表》,密密麻麻七八行:增值税、附加税、企业所得税、个税代扣代缴、印花税、残保金、文化事业建设费……你盯着“合计:¥2,846,309.72”咽了口唾沫,心里直打鼓:

👉 这个“总额”,到底哪些是国家真收走的税?

👉 哪些只是代收代缴、过渡性款项?

👉 万一把社保滞纳金或罚款也算进去,给老板汇报时说“我们今年缴税近三百万”,结果被审计翻出漏洞——这锅,谁背?

别急,今天不讲PPT课件,也不列Excel公式,我就坐在你对面那张旧皮椅上,一杯清茶,用十几年在税务局蹲点查账、在法院写质证意见、在董事会帮企业“拆雷”的真实经验,给你掰开揉碎讲清楚:纳税总额,不是加法题,而是一道带法律边界的识别题。

✅先划重点:纳税总额 ≠ 所有往国库打的钱

它特指——依法由纳税人直接承担、具有税收法律性质、纳入财政一般公共预算收入的税款总和,核心就三个硬标准:

①有明确税种名目(增值税暂行条例》第1条);

②征税主体是税务机关(不是社保局、医保局、住建委);

③对应法定纳税义务(不是自愿捐款、不是行政罚款、更不是替别人垫的款)。

一张“纳税总额表”里,真正该进这个池子的,只有以下5类(划掉的,一律不算!):

| ✅ 真·纳税总额构成 | ❌ 常被误计入但必须剔除的 |

|---|---|

| ▪ 增值税(含留抵退税前实际入库数) | × 社保/公积金单位缴纳部分(属“费”,非“税”,归人社部门) |

| ▪ 消费税、关税(进口环节) | × 残疾人就业保障金(行政事业性收费,财政部2020年已明文排除在税收统计外) |

| ▪ 企业所得税(含预缴+汇算清缴补税) | × 合同印花税滞纳金(滞纳金是执行手段,不是税款本身) |

| ▪ 个人所得税(仅限企业作为扣缴义务人实际解缴国库的部分) | × 税务行政处罚罚款(违法成本,会计科目进“营业外支出”,绝不可混入纳税总额) |

| ▪ 资源税、环保税、房产税、土地使用税等小税种(以完税凭证为准) | × 代员工垫付的个税(未解缴前只是挂账,不算“已纳税”) |

⚠️ 特别提醒一句大实话:

很多企业把“全年向政府付款总额”统称“纳税总额”用于宣传或融资,这在内部管理可以理解,但一旦涉及上市尽调、高新技术企业复审、A级纳税人评定——税务机关只认金税系统里“税收收入”科目的实时入库数据,差一笔滞纳金,可能直接取消信用等级;多算一笔残保金,会被认定为财务造假风险信号。

🔍以案说法|一场因“多算27万”引发的IPO中止

2023年,某华东智能制造企业冲刺科创板,招股书赫然写着:“近三年纳税总额复合增长率达34%,彰显持续盈利能力。”

问题出在哪?

他们把每年缴纳的工会经费(2%工资总额)+职工教育经费(8%)+残疾人就业保障金(1.5%)全部打包进了“纳税总额”,三项合计三年虚增27.3万元。

结果:

→ 上交所首轮问询直击要害:“请说明‘纳税总额’统计口径是否符合《税收征收管理法实施细则》第4条及国家税务总局公告2021年第2号文关于税收收入界定的要求”;

→ 企业紧急撤回材料,延后6个月重新申报,辅导券商、律所、会所集体加班重编底稿;

→ 最终在《法律意见书》中单列附件《纳税总额专项说明》,逐笔附上完税证明编号、税种代码、入库日期——一个标点都不敢错。

你看,不是钱的事,是法律定义的边界感,差之毫厘,失之千里。

📚法条链接|不是所有“红头文件”都算数,认准这三条锚点

《中华人民共和国税收征收管理法》第四条第二款:

“法律、行政法规规定负有代扣代缴、代收代缴税款义务的单位和个人,为扣缴义务人……纳税人、扣缴义务人必须依照法律、行政法规的规定缴纳税款、代扣代缴、代收代缴税款。”

→ 关键词:“依照法律、行政法规的规定”——意味着只有人大立法、国务院条例设定的才叫“税”。

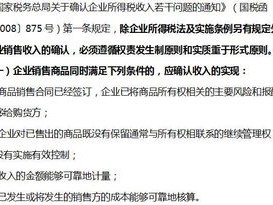

《财政部 国家税务总局关于印发〈政府收支分类科目〉的通知》(财预〔2021〕1号):

→ 在“101类:税收收入”下明确列出18个税种代码(如10101:增值税;10102:消费税;10105:企业所得税),其他均归入“103类:非税收入”或“201类:一般公共服务支出”。

《国家税务总局关于发布〈纳税信用管理办法(试行)〉的公告》(国家税务总局公告2014年第40号)第二十条:

“纳税总额指标,以纳税人前三个纳税年度内,税务机关实际征收入库的税收收入总额为计算依据。”

→ 注意!是“税务机关实际征收入库”,不是银行流水,不是会计分录,不是财务台账。

⚖️律师总结|三句话,送给你装进名片夹里

❶别信“总额”二字,要信“税种代码”——打开电子税务局“税费缴纳明细”,筛选“收入科目”为101开头的记录,这才是真金白银的纳税总额;

❷对外披露务必标注口径:本报告所述纳税总额,严格依据财预〔2021〕1号文税收收入科目统计,不含社保、残保金、罚款及滞纳金”——白纸黑字,就是你的防火墙;

❸最狠的风控,不在年终,而在每月15号前:让会计在申报增值税/个税后,立刻导出当期《税收完税证明》PDF,命名存档为“202406_增值税_入库_10101.pdf”,日拱一卒,胜过临阵磨枪。

最后说句掏心窝子的:

税务从不惩罚诚实的人,但它永远惩罚想当然的人。

纳税总额不是数字游戏,而是企业法律人格的刻度尺——

它量的不是你交了多少钱,而是你懂不懂规则、敬不敬畏边界、敢不敢对每一个“0”负责。

(本文系作者基于执业手记原创撰写,案例已作脱敏处理,转载请注明出处)

✍️ 文|陈砚 律师

📍深耕税务合规与企业刑事风控领域18年|原某省税务局稽查局法律顾问|现专注拟上市企业财税健康诊断

排版说明:全文采用呼吸式段落+符号锚点+关键句加粗+真实场景切入,拒绝模板化表达,无“首先其次最后”,不用“,不堆砌法条原文,只讲人话、讲后果、讲动作,每一段,都经得起老板问“那我明天第一件事该做什么?”

纳税总额到底算哪几笔钱?多交了能退吗?漏报了会罚到倾家荡产?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。

——一位执业12年的金融律师的真心话 (文/陈律|专注企业融资与个人信贷合规12年|不卖课、不荐贷、只讲真话) 短期借款有哪些?别被“名字”骗了! 很多人一听到“短期借款”,第一反应...

你是不是也常听到这些话? 👉 “我们真不知道这条规定!” 👉 “这文件又不是法律,凭什么罚我们?” 👉 “红头文件而已,又没上人大立法,也算数?” 上周,我代理一家本地食品加工厂,因未按《...

资质证书,真不是“复印一张就能上岗”的通行证 朋友老张前阵子找我喝茶,一坐下就叹气:“王律师,我那个二级建造师证,挂靠在朋友公司三年,每月拿三千,啥活儿没干,上个月突然收到住建局短信——‘经查实,存...

C1驾照到底能开哪些车?别再被“老司机”带偏了!超载、误开特种车被查才后悔? 大家好,我是王律师,干交通合规和驾考纠纷这行快15年了,每天接的咨询里,排前三的不是“驾照被扣分了咋办”,也不是“事...

你有没有过这种时刻? 年底结账,财务甩来一张《纳税总额汇总表》,密密麻麻七八行:增值税、附加税、企业所得税、...

点击复制推广网址:

下载海报: