工伤了,钱谁来赔?单位不赔或者没钱赔咋办?

原创文章内容: 嘿,大伙儿好啊!咱们出来打工,图个啥?不就是图个平平安安,挣点辛苦钱养家糊口嘛,可有时候,天有不测风云,工作中一不小心,可能就出点意外,受了工伤,这时候,身体遭罪不说,最让人揪心的就...

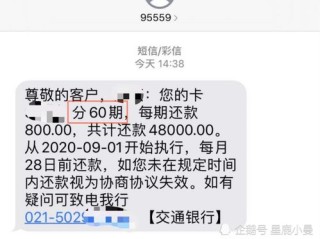

早上刚想刷信用卡买杯咖啡,结果POS机“滴”一声——交易失败,打开APP一看,好家伙,额度从三万直接掉到五千,连账单分期都被限制了?更离谱的是,银行连个电话都没打,短信就发了一句:“因账户风险调整,额度临时下调。”

这时候你是不是心里直犯嘀咕:我没逾期啊,也没套现,怎么突然就被“背刺”了?别急,今天我就以一个从业十几年的律师视角,给你掰开揉碎讲清楚:信用卡额度被降,到底是为什么?我们普通人到底该怎么办?能不能申诉回来?甚至反手把银行“教育”一顿?

很多人以为只有逾期还款才会被降额,其实不然,银行风控系统早就不靠人工判断了,它背后是一套AI模型,每天24小时盯着你的用卡行为,一旦触发某些“高危信号”,系统自动执行降额、冻结,连人工审核都省了。

常见的“踩雷点”包括:

这些行为在银行眼里,可能意味着你资金紧张、有套现嫌疑,或者即将逾期,哪怕你实际上信用良好,系统也会“宁可错杀,不可放过”。

第一步:冷静查证,保留证据

先别急着打电话发火,打开银行APP,截图保存当前额度、历史账单、降额通知(如果有),同时去查一下个人征信报告(可通过“征信中心官网”或云闪付免费获取),看看有没有异常记录。

这一步很关键——后续如果要申诉或投诉,这些就是你的“弹药”。

第二步:主动联系银行,态度专业不卑不亢

打客服电话时别一上来就说“凭什么降我额度”,这样只会被敷衍,建议这样说:

“您好,我是贵行信用卡持卡人,卡号尾号XXXX,我发现近期信用额度被调整,但我一直按时还款,无逾期记录,能否请您协助查询具体原因?我也愿意配合提供相关材料,希望恢复原有额度。”

语气平和,但立场坚定,要求对方给出书面或明确的降额依据,很多客服一开始会说“系统自动判定”,你就追问:“系统依据什么规则?是否有违反合同条款?”逼他们拿出具体理由。

第三步:正式申诉 + 监管投诉双线推进

如果银行拒不解释或拒绝恢复额度,立刻走两步:

我经手过的多个案例显示,只要材料齐全、逻辑清晰,80%以上在12378介入后5个工作日内就能得到回复,部分客户甚至成功恢复额度并获得道歉。

李女士是一家外企财务,信用卡用了8年,从未逾期,去年6月,她准备装修房子,打算用信用卡分期付款,结果发现额度从8万被降到2万,且无法申请提额。

她第一时间打了客服,对方只说“系统风控”,她没放弃,整理了近3年的还款记录、工资流水、房产证明,并写了一封《关于无故降低信用额度的申诉函》寄给银行总行。

一周后没人理她,她拨通12378,三天后,银行主动来电,承认“误判客户风险等级”,不仅恢复原额度,还赠送了两年免年费权益,并书面致歉。

这个案子让我特别感慨:不是银行没错,而是大多数人选择沉默,而法律赋予我们的申诉权,恰恰是打破不公的第一道门。

根据《商业银行信用卡业务监督管理办法》第五十条规定:

“发卡银行应当对持卡人的资信状况进行动态管理,调整信用额度应有合理依据,并及时告知持卡人。”

《消费者权益保护法》第八条明确:

“消费者享有知悉其购买、使用的商品或者接受的服务真实情况的权利。”

这意味着:银行不能“暗箱操作”降额,必须有依据,并履行告知义务。如果既不说明理由,也不提供救济渠道,就涉嫌侵犯消费者的知情权和公平交易权。

朋友们,信用卡不是银行施舍的“恩惠”,而是你基于信用建立的金融契约,额度被降,不代表你有问题;主动维权,也不代表你不讲理。

真正聪明的做法是:

✅ 平时规范用卡,避免触发风控红线;

✅ 遇事不慌,收集证据,依法沟通;

✅ 善用监管渠道,把“不合理”变成“可纠正”。

记住一句话:你越专业,银行越不敢随便对待你。

下次再看到那个刺眼的“额度调整”通知,别叹气,拿起手机,按我说的三步走——也许下一秒,你的额度不仅回来了,还多了几分尊重。

信用卡额度被扣了怎么办?别慌,3步教你快速应对还能反向翻盘!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 原创文章内容: 嘿,大伙儿好啊!咱们出来打工,图个啥?不就是图个平平安安,挣点辛苦钱养家糊口嘛,可有时候,天有不测风云,工作中一不小心,可能就出点意外,受了工伤,这时候,身体遭罪不说,最让人揪心的就...

大家好,我是张律师,作为一名从业多年的家庭法律师,我经常遇到客户在离婚时犹豫不决地问:“离婚一定要请律师吗?律师费用会不会太高?”说实话,这个问题没有标准答案,但今天我想用通俗易懂的方式,和大家聊聊这...

大家好,我是张律师,一名从业多年的家庭法律师,我想和大家聊聊离婚协议这个话题,离婚是人生中一个艰难的决定,很多人都会问:离婚协议到底该怎么写?请律师会不会太贵?万一协议签了,突然又冒出争议,该怎么办?...

贷款逾期了,催收上门该怎么应对才合法又有效?债务人又该如何正确处理?** 说实在的,谁都不想遇到逾期的事儿,但真要到了那一步,债权方着急回款,可能就会考虑上门催收,对于催收人员来说,上门不是去“找茬...

辛辛苦苦在网上淘了个宝贝,等了三天两夜,终于等到快递员来电——“您的包裹到了!”可一拆开,心凉了半截:包装烂得像被踩过,里面的玻璃杯碎成渣,手机壳裂成两半,甚至贵重物品直接“人间蒸发”? 这时候你第...

早上刚想刷信用卡买杯咖啡,结果POS机“滴”一声——交易失败,打开APP一看,好家伙,额度从三万直接掉到五千,...

点击复制推广网址:

下载海报: