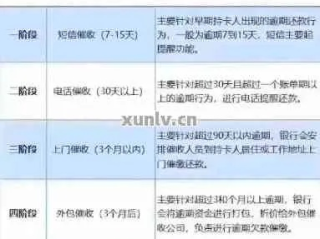

贷款逾期了怎么办?不理催收公司会有什么后果?

大家好,我是张律师,作为一名从业多年的法律专业人士,我经常遇到一些朋友因为贷款逾期而陷入焦虑和困惑,尤其是当催收公司找上门时,很多人会选择回避或不理睬,以为这样能“躲过一劫”,但今天,我想用口语化的方...

(一)文章内容

哎呀,说起这个贷款逾期催收图文,真是有人欢喜有人愁——当然了,愁的肯定是咱们借款人,手机“叮”一声,点开一看,好家伙,有的是措辞严厉的短信,有的是制作精美的“律师函”图片,更有甚者,可能还有些看着就让人心里发毛的“法律后果告知书”,上面可能写着“逾期未还,涉嫌诈骗”、“将依法追究刑事责任”、“纳入失信黑名单,影响子女上学”等等,看得人心里七上八下,觉都睡不好。

我得跟大家说句大实话:欠债还钱,天经地义,借了钱,到期了确实应该还,收到这些催收图文,咱们先别自己吓自己,更别病急乱投医,咱们得先冷静下来,把这件事捋清楚。

第一,你得先辨明“真假李逵”。现在这科技多发达,P个图、发个短信太容易了,有些催收公司为了达到效果,可能会用一些“看起来很官方”的图文,这时候,你得留个心眼:

第二,即便是真的催收,也要分清“虚实轻重”。有些催收图文为了给你施压,会把后果写得非常严重,马上冻结所有财产”、“明天就上门抓人”、“孩子不能上学”等等,这些话,你听听就好,别全信。

第三,收到了,正确的做法是什么?

(二)以案说法

给大家说个前阵子我碰到的一个咨询案例吧,就叫他小王。 小王因为疫情影响,生意亏了,几张信用卡加上一个网贷,陆陆续续都逾期了,有一天,他收到一个陌生号码发来的彩信,点开一看,是一张制作得挺“正规”的《律师函》图片,上面写着他的名字、身份证号(部分打码),说他涉嫌信用卡诈骗,欠款XX万元,限他3天内还清,否则将向公安机关报案,追究其刑事责任,还附上了一个所谓的“案件负责人”电话,小王一看就慌了神,觉得自己要“坐牢”了,饭都吃不下。

后来他找到我,把那个“律师函”给我看,我一看,就发现几个问题:这个“律师函”没有具体的律所全称和准确地址,那个公章也模糊不清,不像正规律所的做法;内容上直接定性为“信用卡诈骗”,这非常不专业,律师函只会陈述事实和法律观点,不会直接给人定罪;留的联系方式是个手机号,正规律所一般会留固定电话。 我让小王先别打那个电话,自己先去银行和网贷平台核实了欠款,然后指导他拨打了官方客服电话进行协商,我也告诉他,这种催收方式带有恐吓性质,如果对方继续骚扰,可以投诉,后来小王通过正规渠道和银行、网贷平台达成了还款协议,虽然日子还是紧巴,但总算不用提心吊胆“坐牢”了。

所以你看,遇到这种事,先稳住,别被对方的气势吓倒。

(三)法条链接

咱们来看看法律上是怎么说的,心里更有底:

(四)律师总结

好了,说了这么多,给大家总结一下:

收到贷款逾期催收图文,“慌”是解决不了问题的,“躲”更是会让问题越来越糟。”

钱是身外之物,信用很重要,但身体健康和心情更重要,遇到困难了,积极面对,总会有解决的办法,如果自己搞不定,也可以咨询专业的法律人士。

希望今天说的这些,能帮到那些正在为此烦恼的朋友,有啥具体问题,也欢迎大家一起探讨,办法总比困难多!

收到贷款逾期催收图文?别慌!先搞懂这几点!,本文为公平法务网原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是张律师,作为一名从业多年的法律专业人士,我经常遇到一些朋友因为贷款逾期而陷入焦虑和困惑,尤其是当催收公司找上门时,很多人会选择回避或不理睬,以为这样能“躲过一劫”,但今天,我想用口语化的方...

“喂,是XXX吗?你那车贷都逾期多少天了,还不还钱?再不还我们可要采取措施了!” “你再不处理,我们就联系你家人朋友,让他们都知道你欠钱不还!” “我们已经准备好材料,要去法院起诉你了,到时候...

大家好,我是李律师,今天想和大家聊聊一个生活中挺常见但又让人头疼的问题——逾期贷款催收通知,你可能因为各种原因,比如工作变动、家庭开支,或者单纯忘记了还款日期,导致贷款逾期了,这时,银行或贷款机构可能...

内容** 说起“工伤”,咱们第一反应都是:这是工作中受的伤,单位和保险得管,没错,工伤保险就是咱们劳动者的一道安全网,万一真在工作中出了意外,它能帮咱们分担医疗费、误工费,保障咱们的基本生活,这本是...

嘿,大家好,我是你们的老朋友,一名资深律师,今天咱们聊聊一个挺常见但让人头疼的话题:贷款逾期了怎么办?尤其是那些铺天盖地的短信催收,简直像定时炸弹一样,搞得人心惶惶,别担心,我会用最接地气的方式,帮你...

(一)文章内容 哎呀,说起这个贷款逾期催收图文,真是有人欢喜有人愁——当然了,愁的肯定是咱们借款人,手机“叮...

点击复制推广网址:

下载海报: