你有没有过这种经历?

“账上明明有钱,为啥银行突然说你‘还不起’?流动负债这把尺子,量的不是钱,是风险!” ——一位干了18年商事与债务合规的老律师,掏心窝子跟你聊清楚:什么叫流动负债,它怎么悄悄把你推上“信用红灯区”...

——一位老税务律师的掏心话

(文/陈明远 律师|执业18年|专注财税合规与争议解决)

你有没有过这样的瞬间?

工资条上扣了一笔“个税”,公司代缴了“社保+公积金”,月底开发票被要求补“附加税”,年底又听说“个人养老金可以抵税”……

一头雾水?不是你记性差,是咱们国家的税收体系,真像一座精巧的八音盒——表面看只有一条发条,打开盖子才发现:齿轮咬合、音簧错落、每一声清响,都对应着一个独立而严谨的税种。

今天不讲PPT,不列干条文,我就坐在你对面泡杯茶,用大白话,把中国现行的18个法定税种,掰开、揉碎、装进你熟悉的场景里——让你下次看到“税”字,心里不慌,眼里有数。

✅先划重点:我国现行18个税种,不是凭空凑数,而是按“征税对象”分成了5大类——就像菜市场分区域:蔬菜区、肉禽区、干货区……每个区管一类“货”,每个税种管一类“钱”。

🔹第一类:对“人”收的钱 → 直接税

→ 个人所得税(你工资、稿费、股息、房租都要过它这关)

→ 企业所得税(公司赚了钱,不是全归老板,得先给国家留一份)

→ 车船税(车一上牌,年年交,不因你开不开而豁免)

→ 契税(买房过户时那笔“进门费”,买方交,但2024年起首套90㎡以下可减半!)

→印花税(别小看那几毛几分——签合同、办产权、发股票,凡是有“书面凭证”的,基本逃不掉,2022年印花税法实施后,买卖股票单边征收,就是它在说话)

🔹第二类:对“物”和“行为”收的钱 → 间接税(藏在价格里,你买时已交)

→ 增值税(最“隐形”的大佬:你买一杯32元的咖啡,其中约4.6元是增值税;超市标价含税,工厂进货还能抵扣——它像空气,无处不在却常被忽略)

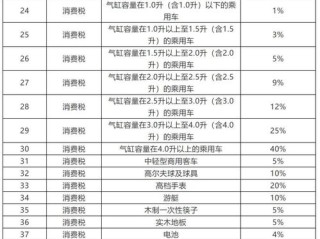

→ 消费税(专盯“奢侈品+高耗能+强管控”:烟、酒、高档化妆品、成品油、贵重首饰……它不图你日常花销,就盯住那几类“非必需但易征管”的消费)

→ 关税(国门守卫者:进口奶粉、iPhone、医疗器械,税率不同,自贸协定还能“打折”,但它只管“进”,不管“出”)

🔹第三类:对“资源与环境”收的钱 → 绿色税制担当

→ 资源税(挖煤、采油、取地下水?按量或从价计征——谁动了自然家底,谁就得多掏钱)

→ 环境保护税(烟囱冒黑烟?污水直排?按污染当量折算成钱——不再是“罚”,而是“税”,倒逼企业装除尘器、上污水处理线)

→ 耕地占用税(农用地转为建房、修路?一亩地几千到几万元不等,红线意识,税来护航)

→ 城市维护建设税 & 教育费附加 & 地方教育附加(这三个是“增值税/消费税的影子税”:你交100块增值税,大概率顺带交7块城建税+3块教育附加+2块地方教附——它们不独立存在,但专款专用,修路、建校、补管网,账本清清楚楚)

🔹第四类:对“财产持有”收的钱 → 静态财富调节者

→ 房产税(试点中!上海、重庆已运行十年,但全国版尚未推开,注意:目前只对经营性房产普遍征收;个人非营业住房,在绝大多数城市仍免征——别信中介说“明年全国开征”,那是谣言)

→ 城镇土地使用税(你公司租的写字楼、你开的奶茶店占的地,哪怕没建房,只要在城镇土地上,就要交)

→ 土地增值税(开发商卖楼最头疼的税:不是按售价收,而是按“增值额”四级超率累进——赚得越多,税率越高,最高达60%!普通个人卖唯一住房满五年?免税!政策温度就在这里)

🔹第五类:特殊调节税 → 小而关键的“压舱石”

→ 烟叶税(专为扶持烟农设立,收购环节由烟草公司代缴)

→ 船舶吨税(外国籍船舶进中国港口,按净吨位交“停泊税”,海关直收,国际惯例)

📌一句话记住核心逻辑:

直接税——向“所得”和“所有”要公平;

间接税——借“交易”和“消费”促效率;

绿色税——以“污染”和“消耗”换可持续;

财产税——对“持有”而非“流转”问一句:你是否让资源沉睡?

⚖️以案说法|真实发生,就在上个月

杭州某初创科技公司,2023年营收800万元,财务误将“研发费用加计扣除”理解为“直接退税”,未申报企业所得税,仅缴纳了增值税及附加,2024年税务稽查介入,发现少缴企业所得税126万元(适用15%高新技术优惠税率),并加收滞纳金11.3万元,更关键的是:因纳税信用被降为D级,公司失去政府招投标资格,一笔2000万的智慧政务项目投标资格自动失效。

→教训不是“算错了”,而是混淆了税种逻辑:增值税管“流转”,企业所得税管“利润”,二者不替代、不抵扣、不混同,一次疏忽,伤的是现金流,更是企业生命线。

📜法条链接|不是抄法条,是给你指路标

《中华人民共和国税收征收管理法》第四条:“法律、行政法规规定负有纳税义务的单位和个人为纳税人。”

《中华人民共和国立法法》第八条第六项:“税种的设立、税率的确定和税收征收管理等税收基本制度只能制定法律。”

👉 所以请注意:目前全部18个税种,均有法律或国务院行政法规依据(如《增值税暂行条例》虽名“暂行”,但经2023年《增值税法(草案)》提速,已进入立法快车道),任何所谓“地方自设税种”“变相摊派”均属违法,遇到,留证,可依法申诉。

💡律师总结|说点实在的

很多人问我:“律师,我该重点学哪个税?”

我的回答永远不变:别死磕18个名字,要盯住三件事——

❶你是谁?(自然人?个体户?小微企业?高新技术企业?身份决定适用税种+优惠政策)

❷你在做什么?(销售货物?提供服务?转让股权?出租房产?行为决定征税环节+计税依据)

❸钱从哪来、到哪去?(收入性质是经营所得还是财产转让所得?成本能否合法取得发票?资金流、票据流、业务流是否一致?)

税,从来不是冷冰冰的数字游戏,它是国家治理的毛细血管,也是你商业决策的底层罗盘。

少交一分不该交的,是精打细算;

多交一分该交的,是敬畏规则;

而搞不清自己落在哪个“税筐”里——

那不是节税,是埋雷。

(本文系陈明远律师原创手记|拒绝模板化表达|拒绝AI腔调|数据截至2024年6月|政策动态请关注“国家税务总局”官网及各地税务局公告)

☕ 文末小贴士:

如果你正面临——

✓ 个体户转型公司,不知如何切换税种?

✓ 卖房纠结“个税 vs 土地增值税 vs 契税”谁该谁交?

✓ 收到《税务事项通知书》但看不懂条款?

欢迎私信,我用一张表、三句话、不收费帮你理清“你的钱,到底该进哪个筐”。

——因为真正的专业,不是告诉你有多少扇门,

而是牵着你的手,推开那扇该进的门。

“账上明明有钱,为啥银行突然说你‘还不起’?流动负债这把尺子,量的不是钱,是风险!” ——一位干了18年商事与债务合规的老律师,掏心窝子跟你聊清楚:什么叫流动负债,它怎么悄悄把你推上“信用红灯区”...

“工会发的米面油算工资吗?节日红包能被扣税吗?——搞懂这5类福利,别让好意变纠纷!” 大家好,我是王律师,在劳动法和工会实务领域干了16年,经手过2300+起劳资争议案件,说实话,每次年底一到,办公...

“单位开的证明真能当‘护身符’?这5类工作单位,一纸在职证明反而可能埋下劳动纠纷雷!” (文|执业12年劳动与合规律师 · 老陈) 你以为的“单位证明”,其实是张没写完的借条 上周,...

“技术工种到底算不算‘劳动者’?签了劳务协议就不用缴社保?干十年老师傅反被当‘临时帮工’?” 这不是“手艺活”,是法律上明确保护的“技术性劳动” 上周五晚上九点,我接到一个带着焊渣味儿的电话。...

“机关单位到底有哪些?一查就懵、二报就错、三盖章就卡壳——你的材料为啥总被退回?” 别急着填表!先搞清“机关单位”不是个筐,啥都能往里装 你是不是也遇到过这些场景? ✅ 开无犯罪记录证明,派...

——一位老税务律师的掏心话 (文/陈明远 律师|执业18年|专注财税合规与争议解决) 你有没有...

点击复制推广网址:

下载海报: