肇事逃逸怎么认定?一不留神就坐牢,这些细节你必须知道!

开车上路,谁都不想出事,可万一真碰上了交通事故,哪怕只是个小剐蹭,处理方式不对,也可能让你从“普通司机”瞬间变成“通缉对象”,特别是“肇事逃逸”这四个字,听起来就让人头皮发麻——它不只是道德问题,更是...

你有没有经历过这样的瞬间——某天想刷信用卡买个大件,结果系统提示“交易失败”,点开APP一看,额度从原来的五万直接缩水到一万五?心里咯噔一下,脑袋嗡嗡作响:“我也没逾期啊,怎么就给我降额了?”别慌,这种情况其实比你想象中更常见,我就以一个从业十几年的律师视角,结合大量真实案例和监管政策,给你讲清楚:信用卡被降额到底意味着什么?还能不能恢复?未来还能提额吗?咱们普通人该怎么应对?

很多人第一反应是愤怒:“我又没欠钱,凭什么降我额度?”但你要知道,银行不是慈善机构,它的核心逻辑是风险控制,降额不等于惩罚,很多时候只是风控系统自动触发的一次“健康检查”。

常见的降额原因有这么几类:

所以你看,很多降额其实跟“信用不良”没关系,而是银行在自保。

别坐以待毙,也别病急乱投医去信那些“内部渠道快速提额”的广告,真正有效的应对方法,只有三个字:稳、查、养。

很多人一生气就把卡注销了,觉得“你不给我用,我还懒得用呢”,但这一招很危险!注销信用卡会影响你的信用历史长度和账户多样性,长远来看反而拉低征信评分。卡片状态保持“正常”比“额度高低”更重要。

打客服电话不是为了吵架,而是为了获取信息,你可以这样问:

“您好,我发现我的信用卡额度被调整了,请问是什么原因导致的?是否有相关风控提示或记录?”

如果客服说“系统自动判定”,那就说明是模型触发,这时候你可以补充:

“我近期没有逾期,用卡也一直规范,能否申请复审或提供收入证明辅助评估?”

有些银行(比如招商、平安)设有“人工申诉通道”,只要你态度诚恳、材料齐全,是有机会恢复部分额度的。

银行就像一个谨慎的房东,你一旦“漏水”过,它就会装上监控,现在你要做的,就是用时间证明自己是个靠谱的租客。

坚持3-6个月,你会发现,系统开始悄悄给你“加印象分”。

我之前代理过一位客户张先生,他在一家互联网公司上班,原本有一张额度8万元的建行信用卡,去年9月,他准备装修房子想刷一笔5万的款,结果发现额度只剩2.3万,而且申请提额被拒。

他当时特别崩溃,怀疑是不是自己哪次忘记还款了,我们帮他调了征信报告,发现一切正常,也没有逾期,后来通过沟通了解到,原来他前几个月因为创业需要,注册了好几个个体户,并频繁用信用卡刷POS机转账,虽然金额不大,但交易模式被系统识别为“疑似套现”。

我们建议他:

四个月后,银行主动联系他,将额度恢复至6.5万,并开放了线上提额入口,这件事让我深刻体会到:银行不怕你用卡,怕的是看不懂你,只要你让它“看得懂”,就有翻盘的机会。

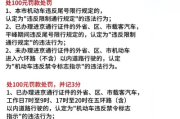

根据《商业银行信用卡业务监督管理办法》第三十八条明确规定:

“发卡银行应当对持卡人的资信状况进行动态监测,确保持卡人资信变化时及时调整授信额度,但应事先告知持卡人相关调整理由,并提供异议申诉渠道。”

这意味着:

✅ 银行有权调整额度;

✅ 但必须基于合理风控依据;

✅ 理论上应提前通知或事后说明;

✅ 你有权提出异议并要求复核。

虽然现实中很多银行“静默降额”成了常态,但这并不改变你依法维权的基础,如果你能证明降额无正当理由(比如从未透支、无不良记录、无异常交易),完全可以书面投诉至银保监会或人民银行征信中心。

最后我想说一句掏心窝子的话:信用卡额度不是银行施舍的福利,而是你个人信用价值的体现。它背后是一整套数据模型、风险逻辑和信任机制。

被降额不可怕,可怕的是你不理解规则、不去修复、也不懂得沟通,真正的高手,从来不是靠“技巧”绕开风控,而是用稳定的行为、清晰的财务画像和良好的互动习惯,让银行愿意主动为你提升额度。

🔹 信用可以重建,但需要时间和耐心;

🔹 和银行的关系,本质是“信任博弈”;

🔹 每一次合规用卡,都是在给未来的自己存钱。

别再问“怎么马上提额”了,真正该问的是:我怎么做,才能让银行觉得我值得更高的额度?

答案,其实一直在你手里。

信用卡突然被降额了怎么办?还能提额吗?手把手教你应对策略,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 开车上路,谁都不想出事,可万一真碰上了交通事故,哪怕只是个小剐蹭,处理方式不对,也可能让你从“普通司机”瞬间变成“通缉对象”,特别是“肇事逃逸”这四个字,听起来就让人头皮发麻——它不只是道德问题,更是...

新生儿上户口,第一步走对才不踩坑 先说结论:新生儿上户口,原则上在父母任意一方户籍所在地的派出所申请办理,也就是说,哪怕你在北上广深生的娃,只要爸妈有一方是湖南农村户口,娃就能回湖南老家上户。 但...

你有没有过这样的经历?早上赶着上班,车刚开到路口,眼前一红——闯了!可再一看信号灯,明明是绿的啊?还是说,你在小区门口临时停车五分钟拿个快递,转身回来发现一张罚单贴在挡风玻璃上,写着“违反机动车尾号限...

咱们今天聊个特别扎心但又不得不面对的话题——家庭暴力,很多人以为“家丑不可外扬”,被打骂了忍一忍就过去了;也有人觉得“夫妻吵架动手很正常”,过两天就好了,可现实是,很多悲剧,就是从一次又一次的“算了”...

你有没有经历过这样的瞬间——某天想刷信用卡买个大件,结果系统提示“交易失败”,点开APP一看,额度从原来的五万...

点击复制推广网址:

下载海报: