房贷怎么提前还款?还完真能省几十万利息吗?这些坑千万别踩!

你有没有算过一笔账?一套总价300万的房子,贷款200万,利率4.9%,30年等额本息下来,光利息就得还快180万,是不是听着就肉疼?所以很多人一手里宽裕,第一反应就是——提前还贷! 但等等,提前还...

你有没有过这样的经历——工资还没发,账单却先到了;原本计划好按时还款,结果临时出了意外,资金链断了;再然后,手机里突然收到一条法院传票短信:“中国农业银行诉您金融借款合同纠纷一案已立案……”那一刻,心“咯噔”一下,整个人都懵了。

别急,今天我就以一名执业多年的金融法律律师的身份,用最接地气的方式,跟你聊聊:农行贷款逾期被起诉了,到底该怎么办?还能不能翻盘?有没有补救的空间?

咱们一步一步来,不绕弯子,只讲干货。

很多人一听“被起诉”,第一反应就是恐慌,觉得天要塌了,甚至担心会不会被抓去坐牢,我得明确告诉你:普通的贷款逾期属于民事纠纷,不是刑事犯罪,不会坐牢(除非涉及骗贷、恶意转移财产等情形)。

法院立案,只是意味着银行走完了催收流程,正式启动司法程序,这一步虽然严重,但仍有转机。

关键在于:你是否愿意面对、是否积极应对。

很多人收到起诉材料后,选择“装死”——不接电话、不看短信、不去法院拿文书,这是大忌!

正确做法是:

这些材料里藏着关键信息:银行主张的本金、利息、罚息是多少?有没有计算错误?有没有超过诉讼时效?

✅ 温馨提示:很多案件中,银行系统自动计息,可能多算了滞纳金或复利,专业律师一看就能发现漏洞。

法院90%以上的金融借款案件,最终都是通过“调解”解决的,为什么?因为银行也不想打持久战,能回款就行。

你可以这么做:

📌 重点提醒:一旦调解成功,法院会出具《民事调解书》,具有强制执行力,但不会列入“失信被执行人名单”,对你的生活影响小得多。

如果你确实无力全额还款,或者认为银行存在违规放贷、暴力催收等问题,那就得准备好“打硬仗”的准备。

你需要收集这些证据:

这些材料在庭审中可能成为你争取“减免罚息”“延长还款期”甚至“中止执行”的有力武器。

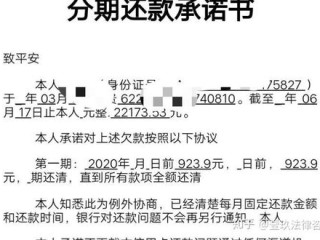

去年我代理过一个案子:当事人老李,52岁,在工地做零工,两年前通过农行“网捷贷”借了8万元装修房子,后来工地停工,半年没收入,贷款逾期11个月,被农行起诉到法院,要求偿还本息合计近10万。

老李一开始吓得睡不着觉,接到传票直接撕了,直到我介入,帮他做了三件事:

法院组织调解,农行同意减免全部罚息,只还本金+合理利息,分24期支付,老李保住了征信,也没被列入黑名单。

你看,不是所有“被起诉”都意味着绝境,关键是你要站出来,把话说清楚。

《中华人民共和国民法典》第六百七十五条

借款人应当按照约定的期限返还借款,对借款期限没有约定或约定不明确的,可协议补充;不能达成补充协议的,按合同有关条款或交易习惯确定。

《民法典》第六百七十六条

借款人未按约定期限返还借款的,应当按照约定或国家有关规定支付逾期利息,但逾期利率不得超过合同成立时一年期LPR的四倍(现行约为14.8%)。

《民事诉讼法》第九十七条

人民法院审理民事案件,根据当事人自愿原则,在事实清楚的基础上,分清是非,进行调解。

《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第二十九条

虽主要针对民间借贷,但司法实践中常被参照适用于金融机构的不合理收费审查。

我想说几句掏心窝的话:

贷款逾期不是原罪,每个人都有难的时候,银行放贷赚的是利息,他们真正怕的不是你晚几天还,而是你彻底失联、拒绝沟通。

被起诉不可怕,可怕的是你选择沉默、逃避、自暴自弃。

记住这五句话:

人生总有波折,但只要你不放弃自己,法律就不会放弃你。

我是张律,一名专注金融纠纷的执业律师,如果你正面临类似困境,欢迎留言或私信,我会尽我所能,帮你找到那条走出困境的路。

本文由执业律师原创撰写,结合真实办案经验,旨在普及法律常识,不构成个案法律建议,具体案件请咨询专业律师。

农行贷款逾期被起诉了?别慌!三步自救指南教你化险为夷,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有算过一笔账?一套总价300万的房子,贷款200万,利率4.9%,30年等额本息下来,光利息就得还快180万,是不是听着就肉疼?所以很多人一手里宽裕,第一反应就是——提前还贷! 但等等,提前还...

你有没有过这样的经历:每个月工资一到账,还没焐热就得先转给银行还房贷;孩子要交学费、老人要看病、公司突然裁员……压力像山一样压过来,终于有一天,你咬着牙把房贷拖了两个月,结果没过多久,手机收到一条法院...

最近后台收到不少私信,都是关于“我在美团借钱,一时手头紧没还上,结果收到法院传票了,这可咋办?”说实话,这类问题我见得太多了,很多人一开始觉得只是“晚几天还”,最多罚点利息,没想到平台直接走法律程序,...

家里亲人情绪长期低落、行为异常,医生诊断为重度抑郁或双相情感障碍,甚至被建议住院治疗,这时候,很多家属的第一个念头是:“这算不算精神病?以后生活怎么保障?”更现实的问题接踵而至——能不能办残疾证?办了...

赶时间进站,闸机突然故障,心里一紧,犹豫了一下还是翻了过去?或者看到别人“灵巧”地钻过栏杆,自己也跟着学了一把?又或者干脆觉得“就差两块钱,何必较真”?——别急,这些看似“小聪明”的举动,背后可能藏着...

你有没有过这样的经历——工资还没发,账单却先到了;原本计划好按时还款,结果临时出了意外,资金链断了;再然后,手...

点击复制推广网址:

下载海报: