员工旷工怎么处理?公司有权直接开除吗?

在企业管理中,最让人头疼的问题之一,就是员工“说不来就不来”,明明昨天还好好上班,今天电话打不通、微信不回,一查考勤——连续三天没打卡,老板气得直拍桌子:“这还了得!直接辞退!”可真能这么干吗?别急,...

你有没有经历过那种半夜突然惊醒的瞬间?手机一亮,一条法院传票短信跳出来:“因您长期未偿还贷款,已被债权人起诉,请于指定日期到庭应诉。”那一刻,心跳加速、手心冒汗,脑子里全是“完了,这下真搞砸了”。

但我想告诉你:被起诉≠没救了,逾期≠坐牢,关键是你现在怎么做。

很多人以为一旦被银行或网贷平台告上法庭,就只能乖乖还钱,一分都不能少,更别说谈条件了,其实不然。在法律实践中,即便已经进入诉讼阶段,只要你态度诚恳、有实际困难,并提出合理的还款方案,法院和原告方完全有可能同意你分期还款。

今天我就以一个真实案例为切入点,带你一步步看清:当你贷款逾期被起诉后,如何抓住最后的机会,争取分期还款,把危机变成转机。

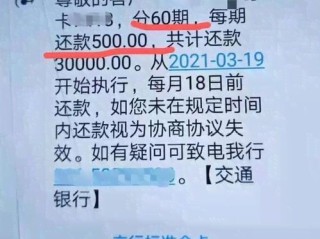

我去年代理过一个案子,当事人叫小林,32岁,普通上班族,月薪5000多,因为前两年创业失败,借了多个平台的钱,总共欠了将近8万元,最开始还能勉强还点,后来实在撑不住,连续10个月没还,结果被某消费金融公司一纸诉状告到了法院。

开庭那天,小林整个人都在发抖,以为自己要“背案底”、“上征信黑名单”,甚至担心会不会被判刑,但我在庭前做了充分准备——不是去争他该不该还钱(欠债还钱天经地义),而是重点提交了他的收入证明、家庭负担情况、过往还款记录,并代表他当庭提出了一个分36期、每月还2200元的还款计划。

最关键的是,我们主动表达了强烈的还款意愿,并承诺一旦经济好转会提前结清。

法官听完后,没有立刻判决,而是组织调解,原告方接受了我们的方案,双方签署了《民事调解书》,案件以“达成分期还款协议”结案,小林不仅避免了强制执行,也没有被列入失信名单,生活慢慢重回正轨。

你看,哪怕已经被起诉,只要方法对、态度好、方案可行,依然有机会“软着陆”。

根据《中华人民共和国民事诉讼法》第九十三条:

“人民法院审理民事案件,根据当事人自愿的原则,在事实清楚的基础上,分清是非,进行调解。”

《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第十二条明确:

“借款人确因生活困难无法一次性清偿债务的,人民法院可根据实际情况,引导双方协商制定分期偿还方案。”

也就是说,法院鼓励“调解优先”,特别是在债务人并非恶意逃废债、且具备部分履行能力的情况下,法律是允许也支持“分期还款”这种解决方案的。

而且请注意:一旦调解成功,法院出具的《民事调解书》具有与判决书同等的法律效力,但它的最大优势在于——不会直接触发强制执行,也不会立即冻结账户或列入失信名单,为你争取了宝贵的缓冲时间。

如果你正面临贷款逾期被起诉的情况,请务必记住以下三点:

别逃避,越躲越糟

收到传票不要装看不见,缺席判决只会让你彻底失去话语权,法院可能直接判你还全款+利息+罚息,后续还会强制执行,主动出庭、积极沟通,才是唯一出路。

准备材料,证明“非恶意+有困难”

工资流水、失业证明、医疗单据、家庭负担说明……任何能体现你还款能力受限的证据都要准备好,让法官和原告看到:你不是不想还,是真的暂时还不起。

提出合理分期方案,展现诚意

别说“我现在一分钱都没有”,要说“我每月能拿出xxX元,建议分XX期还清”,数字要具体、可执行,最好附上未来收入改善的预期(比如换了工作、兼职等)。诚意+可行性=谈判筹码。

最后提醒一句:信用可以修复,人生不能重来。一时的财务困境不可怕,可怕的是失去面对问题的勇气,法律从不苛责真正想解决问题的人。

你不是一个人在战斗,只要愿意迈出第一步,就有机会走出泥潭。

写在结尾:

这个世界不会因为一次逾期就抛弃你,但你自己得先伸手。

一场庭审,不是审判,而是重生的起点。

在企业管理中,最让人头疼的问题之一,就是员工“说不来就不来”,明明昨天还好好上班,今天电话打不通、微信不回,一查考勤——连续三天没打卡,老板气得直拍桌子:“这还了得!直接辞退!”可真能这么干吗?别急,...

你有没有过这样的时刻——家人情绪突然失控、长期失眠焦虑、行为异常却没人理解?当医生终于确诊为精神类疾病时,第一反应往往是“天塌了”,但比情绪更现实的,是接下来要面对的问题:这个病能不能被社会认可?要不...

一、诈骗包括被盗吗怎么判的 诈骗和被盗是不同的概念。诈骗是指以非法占有为目的,用虚构事实或者隐瞒真相的方法,骗取数额较大的公私财物的行为。而被盗通常指的是他人以秘密窃取的方式获取财物,属于罪的范畴。...

一、诈骗交了罚款还要判刑吗 诈骗交了罚款后是否还要判刑,要依据具体案情判断。 罚款在法律上一般指中的罚款,而诈骗行为达到一定标准会构成刑事犯罪,此时面临的是刑事处罚,包括、等。如果诈骗行为仅违反了...

一、诈骗五百强公司怎么判 诈骗五百强公司的量刑依据诈骗金额和犯罪情节判定。依据《中华人民共和国》,诈骗公私财物,数额较大的,处三年以下、或者,并处或者单处。 诈骗金额认定标准:三千元至一万元以上认...

你有没有经历过那种半夜突然惊醒的瞬间?手机一亮,一条法院传票短信跳出来:“因您长期未偿还贷款,已被债权人起诉,...

点击复制推广网址:

下载海报: