收到贷款逾期诉讼通知短信,是真是假?别慌,先搞清这5件事!

你有没有突然在深夜刷手机时,收到一条短信:“您已连续逾期90天未还款,我司将依法提起诉讼,请于3日内联系处理,否则将纳入失信名单……”?那一刻,心跳是不是猛地一沉?手心出汗,脑子嗡嗡作响?别急,先深呼...

你有没有过这样的经历?想办张信用卡,银行说“不通过”;申请房贷时,明明收入不错,却被拒贷……一头雾水地问客服,对方轻飘飘一句:“您征信有点问题。”——可你压根没逾期啊,到底哪儿出问题了?

别急,今天咱们就来掰扯清楚:一张薄薄的征信报告,到底藏着多少决定你“经济命脉”的秘密?普通人该怎么看懂它、用好它,甚至提前规避风险?

很多人以为征信是银行随便记的一笔账,其实不是,咱们中国的个人征信系统由中国人民银行征信中心统一管理,官方名称叫“个人信用信息基础数据库”,你每一次贷款、每一张信用卡的使用情况,甚至部分水电缴费记录(在试点地区),都会被如实记录进去。

这份报告,主要供金融机构参考——比如银行、消费金融公司、小额贷款平台等,在审批贷款或信用卡时,他们第一件事就是调取你的征信报告,可以说,它就是你在金融世界的“身份证”和“履历表”。

我见过太多人一拿到征信报告就头大:密密麻麻全是字,专业术语一堆,别怕,记住这五个关键部分,一眼抓住重点:

看看姓名、身份证号、联系方式对不对,如果发现陌生人住址、手机号出现在你名下,小心!可能是身份被盗用了。

✅ 温馨提示:曾有客户发现征信里登记了一个他从没住过的地址,追查后才发现有人冒用他身份办了网贷,早发现,早报警!

这里会显示你名下有多少笔贷款、多少张信用卡,当前有没有逾期,重点关注两个数字:账户总数和未结清/未销户数量。

如果你自己记得只有3张卡,结果报告写了6张?那就有“被贷款”或“被办卡”的风险。

这是最核心的部分,每一笔贷款、每一张信用卡的详细记录都在这儿。

⚠️ 注意:“连三累六”是红线!连续3个月逾期,或两年内累计6次逾期,绝大多数银行直接拒贷。

分两种:机构查询和本人查询。

💡 小技巧:想申卡或贷款前,建议提前1-2个月暂停其他信贷申请,避免查询过多“自伤”。

包括欠税、民事判决、强制执行、行政处罚等,比如你因为租房纠纷被法院判赔钱但一直没履行,就会被记入征信。

还有“异议标注”——如果你对某条记录有争议,可以申请核查,这段时间会打上标记,提醒金融机构“这条正在核实”。

去年夏天,杭州的李女士看中一套学区房,首付准备了多年,就等贷款落地,结果银行突然通知:拒贷。

她懵了:工资稳定、流水充足、名下无负债,怎么会不过?

我帮她调出征信一看,发现问题出在一张5年前注销的信用卡上,当时她以为销卡就万事大吉,没想到卡里有12元年费未缴清,导致产生了一次“逾期1个月”的记录,虽然早已还清,但记录永久保留(5年内)。

更糟的是,近半年她为了换车、装修,密集申请了5家金融机构的贷款,硬查询高达9次,银行综合评估后判定:“信用活跃度高、历史有瑕疵”,不予放贷。

最后她只能放弃心仪房源,改买小户型,多花了近30万税费和中介费。

这就是典型的“小疏忽酿大错”,12块钱,换来百万级损失。

根据《征信业管理条例》第十三条:

“采集个人信息应当经信息主体本人同意,未经本人同意不得采集,依照法律、行政法规规定公开的信息除外。”

第二十五条明确规定:

“信息主体认为征信机构采集、保存、提供的信息存在错误、遗漏的,有权向征信机构或者信息提供者提出异议,要求更正。”

这意味着——

✅ 你有权每年免费查两次征信;

✅ 发现错误,必须在20日内核查并回复;

✅ 未经你同意,任何机构不得随意查询你的征信。

这些都是你实实在在的信用权利,别当摆设。

很多人把征信当成被动承受的结果,其实不然。良好的信用,是一种可以积累、经营、甚至“修复”的无形资产。

我的建议很实在:

在这个越来越“数据化生存”的时代,你的信用,就是你的通行证,别等到要用的时候,才发现门已经关上了。

放下手机,去查查你的征信吧——也许,你会为自己发现的一个小问题,而庆幸今天读到了这篇文章。

征信报告怎么看?搞懂这5个关键点,别再被信用牵着鼻子走!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有突然在深夜刷手机时,收到一条短信:“您已连续逾期90天未还款,我司将依法提起诉讼,请于3日内联系处理,否则将纳入失信名单……”?那一刻,心跳是不是猛地一沉?手心出汗,脑子嗡嗡作响?别急,先深呼...

当年一头扎进股市,满腔热血开好户,结果市场波动太大,心态崩了,干脆“躺平”不玩了,几年过去,账户里那点零钱早忘了,可短信提醒还时不时蹦出来——“您有未完成的对账单”“风险评估即将到期”……这时候你才想...

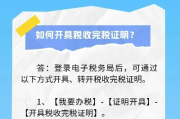

要办贷款、申请公租房、孩子上学、甚至出国签证,对方突然甩出一句话:“请提供最近一年的完税证明。”——你懵了,完税证明是啥?去哪儿开?要带啥材料?线上能办吗?会不会排队排到怀疑人生? 别慌,我来给你捋...

你有没有突然在深夜收到一条短信:“您已逾期,请立即还款,否则将上报征信并采取法律措施!”?心跳是不是瞬间加速?手机一抖,脑子里全是问号——我明明还了啊,怎么就说逾期了?还是催收语气特别冲,连家人电话都...

签合同前反复比价,觉得A方案报价低,就拍板选了它;结果项目一上马,各种隐性支出像雨后春笋冒出来——人员协调费、延期违约金、沟通成本、返工损失……到最后一算总账,反而比当初贵的那个选项还多花了三成。...

你有没有过这样的经历?想办张信用卡,银行说“不通过”;申请房贷时,明明收入不错,却被拒贷……一头雾水地问客服,...

点击复制推广网址:

下载海报: