公租房怎么申请?没交社保也能住?这些隐藏规则你得知道!

说实话,这几年我接了不少关于住房的咨询,尤其是年轻人、外来务工人员,一开口就是:“律师,我想住公租房,但不知道从哪儿下手。”有的甚至跑了三四趟街道办,材料交了又退,退了又补,最后灰头土脸地来找我:“这...

你有没有过这样的经历?申请贷款被拒,信用卡额度迟迟不涨,甚至租房、找工作都莫名卡在背景审查这一关?一查征信,心里咯噔一下——密密麻麻的数字、术语、符号看得人头晕眼花,什么“逾期次数”、“查询记录”、“信贷余额”,仿佛天书一般,这时候你才意识到:原来,这张薄薄的纸,早就悄悄决定了你在金融世界里的“身价”。

我就以一个从业十几年的律师视角,用最接地气的大白话,带你一步步拆解这份“信用身份证”——征信报告,不是教科书式的罗列,而是真真正正让你看懂它背后的逻辑和风险点。

简单说,它就是你过去几年在银行、消费金融公司、网贷平台这些地方借钱、还钱、查记录的“信用流水账”,由中国人民银行征信中心统一管理,全国联网,权威性极高,它不光影响你能不能贷到款,还可能影响你办信用卡、甚至某些岗位的入职审核。

目前个人可以免费查两次,通过“人民银行征信中心官网”或部分银行APP就能下载PDF版,建议每年至少看一次,防患于未然。

这一部分主要是你的身份信息:姓名、身份证号、联系方式、工作单位等,重点是核对准确性,如果发现信息有误,比如某个你根本没待过的公司出现在这里,那就要警惕了——可能是信息被盗用,得立刻提出异议申请。

小贴士:曾有个客户发现自己名下多了一条“某P2P平台借款5万”的记录,一查才发现是身份证丢失后被人冒用,及时申诉后,征信恢复,避免了后续更大的法律纠纷。

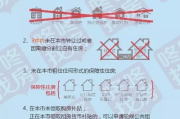

这部分最复杂,也最重要,它记录了你所有的借贷行为,包括:

关键要看几个指标:

*逾期记录(“C”、“”、“1-7”这些数字)*

数字代表逾期天数,“1”是逾期1-30天,“2”是31-60天……“7”就是逾期180天以上,而“C”是结清,“”是本月未使用。

⚠️ 特别注意:连续逾期3次,或累计6次,基本就进银行“黑名单”了,哪怕你还清了,记录也会保留5年。

当前是否有逾期(“当前逾期总额”)

这个数字要是大于0,说明你现在还有欠款没还上,贷款基本没戏。

负债率

所有信用卡已用额度 + 贷款余额 ÷ 总授信额度,超过70%就算高负债,银行会觉得你还款压力大,容易拒绝你。

这一栏分两类:

比如你最近频繁申请网贷,哪怕没借成,每次申请都会留下一次“查询记录”,银行一看:“这家伙到处借钱”,直接拒贷。

我曾经代理过一位客户李女士,事业稳定,收入不错,准备买人生第一套房,首付攒够了,结果房贷审批被拒,她一头雾水,查了征信才发现:五年前大学时期办的一张信用卡,因为搬家换了手机号,忘了还款,逾期了3个月,后来虽然补上了,但记录一直留在那儿。

更糟的是,那张卡长期不用也没注销,年费继续产生,导致持续“账户未关闭+有逾期”,这成了银行风控系统的“高危信号”。

我们协助她向发卡行申请开具《非恶意逾期证明》,并提交了过往良好还款记录和收入证明,最终经过人工复议,银行才同意放贷,但整个过程拖了两个月,差点错过购房合同的履约期。

这个案子让我深刻意识到:信用无小事,哪怕是一笔几十块的逾期,也可能在未来某个关键时刻,成为压垮你的最后一根稻草。

根据《征信业管理条例》第二十五条规定:

“信息主体认为征信机构采集、保存、提供的信息存在错误、遗漏的,有权向征信机构或者信息提供者提出异议,要求更正。”

《民法典》第一千零三十四条明确将个人信息纳入隐私权保护范畴,征信信息属于敏感个人信息,任何机构未经授权不得随意查询或泄露。

这意味着:如果你发现征信报告有误,你不仅有权申诉,还可以依法追究相关机构的责任。

很多人把征信当成一种束缚,怕它、躲它、忽视它,但我想告诉你:征信本质上是你在社会中的“信任货币”,它记录的不只是你有没有按时还钱,更是你作为一个成年人的契约精神。

请定期查看你的征信报告,像打理钱包一样打理你的信用,做到三点:

在这个越来越讲规则、重信用的时代,最好的金融杠杆,不是银行给的额度,而是你自己一点一滴积累起来的“好信用”。

别等到需要的时候才后悔——那时,法律能帮你的,可能已经有限了。

征信报告怎么看?别再被黑记录吓懵了,三步教你读懂你的信用画像,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 说实话,这几年我接了不少关于住房的咨询,尤其是年轻人、外来务工人员,一开口就是:“律师,我想住公租房,但不知道从哪儿下手。”有的甚至跑了三四趟街道办,材料交了又退,退了又补,最后灰头土脸地来找我:“这...

你有没有过这样的时刻?两个人曾经说好要共度余生,可某天突然发现,连一起吃顿饭都像在演戏,感情走到尽头,与其互相折磨,不如体面分开,但一想到“离婚”,很多人脑袋就大了:去民政局?还得排队?要准备啥材料?...

你有没有过这样的瞬间——月底一看账单,心里“咯噔”一下:哎呀,花呗又超支了,这月实在还不上了……然后抱着手机犹豫半天,点“延期”还是“分期”?或者干脆先拖几天再说? 别急着关页面,也别急着自责,今天...

健康证办不下来怎么办?体检卡壳、材料不全、被拒一次就慌了?律师教你三步搞定! 明明想去餐馆上班,中介说“先办健康证”;孩子要上幼儿园,老师说“家长也得交健康证复印件”;甚至去健身房当教练,前台也甩出...

换工作空窗期,突然发现社保断了;自己创业当老板,不知道该去哪交社保;或者听朋友说“挂靠代缴”很省事,结果被查出问题,补了一大笔钱还上了征信黑名单? 别以为社保只是每个月工资条上那一串数字,它背后牵扯...

你有没有过这样的经历?申请贷款被拒,信用卡额度迟迟不涨,甚至租房、找工作都莫名卡在背景审查这一关?一查征信,心...

点击复制推广网址:

下载海报: