打架请律师一般多少钱?费用如何合理控制?

作为一名资深律师,我经常遇到客户咨询类似问题:“我因为打架被卷进官司,请个律师得花多少钱?”这个问题没有固定答案,它像一场“法律博弈”,费用高低取决于案件细节、律师经验和地区差异,我就用口语化的方式,...

说到信用卡,很多人用得风生水起——积分换礼、分期免息、临时提额,用得好真是生活小帮手,可也有那么一天,某张卡躺在钱包里积灰,年费压顶、额度鸡肋,甚至干脆被银行“背刺”降额封控……这时候,一个念头冒出来:要不,销了吧?

但问题来了——信用卡到底该怎么销?直接剪卡扔掉就行了吗?会影响征信吗?会不会有隐藏费用?作为一名从业十几年的律师,我来给你掰开揉碎讲清楚,销卡这件事,远没你想得那么简单。

很多人以为,“我不用了=自动注销”,或者“我把卡剪了=卡就没了”,大错特错!

真正的销卡,是完成银行系统内的正式注销流程,而不是物理销毁卡片,你剪了卡,只要账户还在,它依然可能产生年费、滞纳金,甚至影响你的信用记录。

举个例子:

老张有张五年前办的信用卡,从没用过,结果去年收到银行催收短信,说欠了三年年费加利息共800多块,他懵了:“我都没激活啊!”查完才发现,这张卡属于“免激活年费”的类型,但他没销户,银行照收不误。

所以记住:销卡 ≠ 剪卡,销卡 = 走完银行官方流程 + 确认账户彻底关闭。

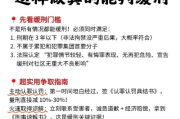

别急着打电话让客服“给我销掉”,咱们一步步来,稳扎稳打:

第一步:清空所有欠款和溢缴款

小贴士:销户前最好打印一份近期账单,留存证据。

第二步:拨打官方客服电话申请销户

第三步:等待45天“清账期”

多数银行规定,提交销户申请后,需等待45天冷静期,这是为了防止你刚销户又冒出一笔延迟入账的消费。

这期间,绝对不能再使用该卡,否则销户失败。

第四步:再次致电确认销户成功

45天后,务必主动联系银行,确认账户状态是否为“已销户”或“终止”。

同时要求银行出具《账户结清证明》(部分银行可线上下载),留档备用。

2021年,杭州的林女士准备申请房贷,征信报告却显示她名下有一张信用卡“逾期6次”,评分暴跌,她一脸懵:自己早就不用那张卡了,五年前还特意剪掉了。

调查后发现:她当年只是挂失换卡,并未申请销户,旧卡账户仍在运行,因长期无交易被银行收取小额年费,累计欠费38元,产生了逾期记录。

更糟的是,这笔“呆账”一直挂在征信上,成了贷款审批的“拦路虎”。

林女士花了两个月时间,跑银行开结清证明、提交征信异议申请,才勉强把记录修复,但银行已经提高了她的贷款利率。

教训很痛:你以为的“弃之如敝履”,在法律和金融系统里,仍是“责任未了”。

根据《商业银行信用卡业务监督管理办法》(银监会令〔2011〕2号):

第五十二条:发卡银行应当提供信用卡销户服务,对持卡人提出销户申请的,应当在确认信用卡账户无透支、无应收费用后,及时办理销户手续。

第三十七条:发卡银行不得对未激活的信用卡收取任何费用,但持卡人明确同意接受服务的除外。

这意味着:

这些条款,是你维权的法律武器。

朋友们,信用卡的本质,是银行给你的“信用契约”,你每一次刷卡、每一笔还款,都在书写自己的信用档案,而销卡,不是终点,而是闭环。

真正成熟的财务习惯,不在于你会开多少张卡,而在于你能否干净利落地结束一段信用关系。

下次你想销卡,

✅ 不是剪卡就万事大吉;

✅ 必须走完银行流程;

✅ 留存凭证,确认状态;

✅ 定期查征信,确保无遗留问题。

别让一张“废弃”的卡片,成为你未来买房、贷款、甚至求职路上的绊脚石。

信用如瓷器,易碎难修,销卡虽小,事关重大。

——一名不愿看到客户因小事栽跟头的律师

信用卡销卡怎么销?一不留神影响征信?这些细节你必须知道!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 作为一名资深律师,我经常遇到客户咨询类似问题:“我因为打架被卷进官司,请个律师得花多少钱?”这个问题没有固定答案,它像一场“法律博弈”,费用高低取决于案件细节、律师经验和地区差异,我就用口语化的方式,...

咱们出来干活,谁都希望平平安安的,可万一,我是说万一,在工作中不小心受伤了,那可真是件糟心事,受伤之后,除了身体上的痛苦,大家最关心的肯定就是“这算不算工伤?”“伤得重不重?”“能赔多少钱?”这些实际...

大家好,我是张律师,作为一名从业多年的法律工作者,我经常遇到客户焦急地询问:“律师,我被非法拘禁了,请律师要花多少钱?该怎么办?”这个问题看似简单,背后却牵扯着法律、情感和现实的多重考量,我就用口语化...

好心借了几万块给朋友应急,结果到期了对方装失联、玩消失,一打听——人早就卷铺盖跑到外省去了?电话打不通,微信不回,家里没人,工作单位也辞职了……钱不多不少,报警吧,警方说这是民事纠纷;起诉吧,人在外地...

(原创文章内容) “喂,您好,是XXX先生/女士吗?您在我行的房屋抵押贷款已经逾期X天了,请您尽快处理……” 当接到这样的电话,或者收到类似的短信、律师函时,相信不少朋友心里都会咯噔一下,一股焦虑感...

说到信用卡,很多人用得风生水起——积分换礼、分期免息、临时提额,用得好真是生活小帮手,可也有那么一天,某张卡躺...

点击复制推广网址:

下载海报: