逾期一次就被拒贷?银行到底在查什么,你还蒙在鼓里吗?

你有没有经历过这样的场景?平时信用卡按时还,工资稳定、工作体面,某天想申请一笔消费贷或房贷,信心满满地提交材料,结果系统秒拒,连人工审核都没过,收到的短信冷冰冰写着:“因征信记录存在逾期,本次贷款申请...

你有没有收到过这样的短信?

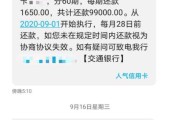

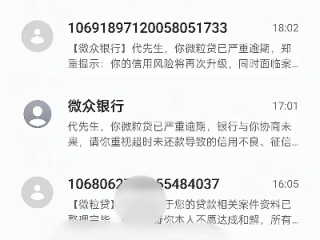

“尊敬的客户,您在壹品花的贷款已逾期,请尽快还款,以免影响征信。”

紧接着第二条:“您的账户已被上报央行征信系统,后续将采取法律手段催收。”

再一条:“紧急通知:法务部已介入,剩余还款期限仅剩48小时!”

是不是心跳加速、手心冒汗?别急,我懂你现在的心情,作为一名处理过上百起金融纠纷案件的律师,我可以很负责任地告诉你:收到这类短信,第一反应不该是恐慌,而是冷静分析——因为很多所谓的“威胁”,其实经不起法律推敲。

很多人一看到“逾期”两个字就慌了,觉得自己违约了、要坐牢了、房子车子都要没了,但现实是:不是所有“逾期”都成立,也不是所有平台都有资格催收。

首先问自己三个问题:

这笔贷款是你本人申请的吗?

如果你从未注册过壹品花,也没授权任何人操作你的身份信息,那这条短信极可能是诈骗或信息泄露导致的误发。

合同约定的还款日到底是哪天?

很多人以为“过了还款日第二天就算逾期”,其实不然,多数正规平台设有1-3天的宽限期,只要在这个期限内还上,就不算真正逾期。

对方是否具备合法放贷资质?

这是最关键的一点,如果你借的是没有金融牌照的小贷公司,甚至是打着“消费分期”旗号的高利贷平台,那它连起诉你的资格都没有!

记住一句话:没有合法借贷关系,就没有真正的“逾期”。

你收到的那些“上报征信”“法务介入”“上门催收”的短信,听着吓人,但很多都是套路,根据《互联网金融个人网络消费信贷贷后催收风控指引》和《民法典》相关规定:

“48小时内不还就起诉你”,这是典型的虚张声势,法院立案有程序、有门槛,哪能凭一条短信就直接走流程?再比如,“已上传央行征信”,那你不妨反问一句:请提供征信报送记录编号。对方立马哑火

贷款逾期被壹品花短信轰炸?别慌,先搞清这三件事!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有经历过这样的场景?平时信用卡按时还,工资稳定、工作体面,某天想申请一笔消费贷或房贷,信心满满地提交材料,结果系统秒拒,连人工审核都没过,收到的短信冷冰冰写着:“因征信记录存在逾期,本次贷款申请...

突然收到几条违章短信,点开一看——“您的车辆于某时某地超速行驶”,可你明明那天在家睡觉,车钥匙都没碰过?或者更离谱的,交警打电话过来通知你涉嫌肇事逃逸?这时候,心里“咯噔”一下:糟了,我的车牌是不是被...

你有没有这样的经历?深夜刷手机,一条短信“叮”地跳出来:“尊敬的客户万小二提醒您,您的贷款已逾期,请尽快还款,以免影响征信。”那一刻,心跳瞬间加速,手心冒汗,脑子里全是“完了完了,这下征信要黑了”。...

你有没有过这种经历?半夜回家发现电动车被偷了,气得直跺脚;或者在社交平台上被人恶意造谣,越想越憋屈;又或者走在路上突然被人推搡,手机也被抢走……那一刻,第一反应肯定是:“报警!”但你真的知道该怎么报警...

你有没有过这样的经历——半夜手机突然“叮”一声,一条短信跳出来:“您尾号XXXX的贷款已逾期,请立即还款,否则将影响征信并可能采取法律措施。” 那一刻,心一沉,手一抖,脑子里瞬间闪过无数个念头:我是...

你有没有收到过这样的短信? “尊敬的客户,您在壹品花的贷款已逾期,请尽快还款,以免影响征信。” 紧接着第二...

点击复制推广网址:

下载海报: