个税怎么算才不吃亏?工资涨了税也暴涨?一文讲透避坑指南

发工资那天,看着到账金额愣了一下——“我这个月明明加了班、绩效也不错,怎么到手的钱还不如上个月多?” 别急,大概率不是财务算错了,而是你的个税“悄悄”变了,很多人以为工资涨,收入就一定涨,可实际上,...

逾期催收不可怕,盲目应对才可怕!**

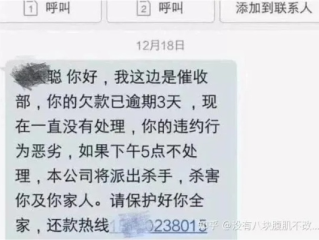

哎,说起贷款逾期,这事儿谁都不想摊上,但真要遇上了,催收电话跟“夺命连环call”似的,确实能把人逼得够呛,不少朋友一接起这种电话,要么是吓得六神无主,要么就是火冒三丈直接开怼,其实这两种做法都不太明智。

咱们得明白,催收是放贷机构为了收回欠款采取的一种手段,只要在合法范围内,它是受法律保护的,但这绝不意味着催收可以无法无天,更不意味着咱们借款人就得任人拿捏。

第一步:先稳住!别自乱阵脚。

催收电话一来,语气可能很冲,甚至有些吓唬人的话,这时候,你千万别跟着对方的情绪走,更别被“再不还钱就怎样怎样”的话给吓懵了,深呼吸,告诉自己:“事情已经发生了,慌也没用,得想办法解决。”

第二步:核实身份!别跟“假催收”瞎耽误功夫。

现在骗子也多,冒充催收的也有,对方打电话过来,你首先要做的就是核实对方身份,问问他是哪个机构的,工号多少,让他报出你的准确姓名、欠款金额、合同编号等信息,如果对方支支吾吾说不清楚,或者不愿意提供这些信息,那你就得多个心眼了,很可能是骗子,直接挂电话,必要时可以报警。

第三步:了解情况!心里要有本明白账。

你得清楚自己到底欠了多少钱,本金多少,利息多少,违约金多少,这些都是怎么算出来的,如果对这些有疑问,一定要向催收人员问清楚,或者直接联系贷款机构的官方客服核实,千万别稀里糊涂的,人家说多少就是多少。

第四步:积极沟通!但要掌握技巧。

核实清楚了,也了解了债务情况,接下来就是沟通了,沟通不等于“必须马上还钱”,而是让对方知道你的态度和处境。

第五步:保留证据!这是你的护身符。

刚才也提到了,所有与催收相关的通话、短信、邮件、上门记录等,都要尽可能保留好,万一后续发生纠纷,这些都是非常重要的证据,尤其是对方有违规催收行为的时候,这些证据能帮你维权。

第六步:寻求帮助!别一个人扛着。

如果自己实在处理不了,或者对方的催收行为已经严重影响到你的正常生活,甚至威胁到你的人身安全,一定要及时寻求帮助,可以向贷款机构的上级主管部门(比如银保监会)投诉,也可以咨询专业的律师,必要时通过法律途径来解决。

以案说法:小李的“被催收”逆袭记

我之前碰到过一个当事人小李,年轻人,创业失败,欠了某网贷平台一笔钱,大概十来万,逾期之后,催收电话就没停过,刚开始他还接,后来被催得烦了,就干脆不接了,结果催收电话打到了他父母、同事那里,搞得人尽皆知,父母气得病倒,他自己也丢了工作,真是雪上加霜。

后来他找到我,情绪非常低落,我先帮他分析了情况,告诉他逃避不是办法,然后指导他:

没过多久,平台那边有了回应,一方面对之前的违规催收行为道了歉(虽然有点敷衍,但态度软化了),另一方面也认可了小李的还款计划,双方签订了新的还款协议,小李按计划还款,虽然压力还是很大,但总算能正常生活了,也不用天天提心吊胆怕电话响。

这个案例告诉我们,面对逾期催收,主动、理性、合法地应对,往往能争取到更好的结果。

法条链接:催收不是“法外之地”

很多催收人员会说“我这么做是合法的”,但法律对催收行为是有明确规定的,不是他们想怎么来就怎么来。

这些都是你维权的武器。

律师总结:逾期不可怕,智慧应对是关键

老律师我给大家总结几点:

钱没了可以再挣,信用受损了也可以慢慢修复,但心态崩了,人就垮了,无论遇到多大的债务危机,都要保持冷静,用智慧和法律武器保护好自己,一步步来,总会有解决的办法。

希望今天的分享能帮到那些正在经历逾期催收困扰的朋友们,有具体问题,也欢迎大家咨询,法律永远是你最坚实的后盾。

贷款逾期被催收,电话快被打爆了?别慌,律师教你几招正确应对!,本文为公平法务网原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 发工资那天,看着到账金额愣了一下——“我这个月明明加了班、绩效也不错,怎么到手的钱还不如上个月多?” 别急,大概率不是财务算错了,而是你的个税“悄悄”变了,很多人以为工资涨,收入就一定涨,可实际上,...

咱们先说说,为啥工伤认定结果这么重要,一旦在工作中受了伤,这工伤认定就像是给咱们受伤职工的一颗“定心丸”,它关系到咱们能不能享受工伤保险待遇,能不能拿到应有的赔偿,认定结果出来了,大家肯定都想第一时间...

你有没有过这种经历?好哥们儿一声“兄弟救急”,二话不说转你五千;闺蜜一句“下个月发工资就还”,你心一软打了三万过去,结果呢?催一次装失忆,催两次说手头紧,再催——直接把你朋友圈屏蔽了。 更气人的是,...

“叮铃铃……”快递小哥的电话,有时候送来的不只是惊喜,也可能是“惊吓”——比如一封厚厚的、信封上印着“逾期贷款催收函”几个大字的邮件,说实话,谁收到这个心里都得咯噔一下,有点慌,别急,王律师今天就来给...

你有没有遇到过这种情况——坐在飞往国外的航班上,空乘发下一张入境卡,你拿起笔,看着“入境口岸”这一栏突然愣住:到底该写机场名?城市名?还是国家名?更可怕的是,旁边那位大叔大笔一挥写下“洛杉矶”,而你犹...

逾期催收不可怕,盲目应对才可怕!** 哎,说起贷款逾期,这事儿谁都不想摊上,但真要遇上了,催收电话跟“夺命连...

点击复制推广网址:

下载海报: