平台逾期怎么办?权威律师教你到哪里投诉最有效

大家好,我是李律师,作为一名从业多年的专业律师,我经常遇到朋友们在各类平台上遇到逾期问题时的困惑和焦虑,你在电商平台下单后,商家迟迟不发货;或者在金融平台借款后,对方逾期不还款,这些问题看似小事,却可...

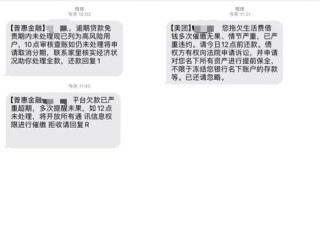

你有没有过这样的经历?凌晨两点,手机“叮”地一声亮起,一条来自“贵州农信”的短信跳出来:“您已逾期,请立即还款,否则将影响征信……”

那一刻,心跳加速、手心冒汗,脑子里全是“完了,是不是要上黑名单了?”“会不会被起诉?”“家里人会不会知道?”

很多人都在不知不觉中踩了“贷款逾期”的坑,尤其是现在农村信用社的贷款越来越普及,门槛低、放款快,但一旦逾期,催收短信就像雨点一样砸过来,让人喘不过气,咱们不讲大道理,就用最接地气的方式,帮你理清三个关键问题:短信真的代表严重后果吗?逾期到底会带来什么?现在还能补救吗?

现在的催收手段五花八门,有些是正规机构发的,有些则是外包公司甚至诈骗团伙在浑水摸鱼,当你收到“贵州农信”发来的逾期提醒,第一反应不该是恐慌,而是核实真伪。

怎么查?很简单:

我见过太多人因为一条短信,慌乱中点了链接,结果银行卡被盗刷。真正的银行不会通过短信链接让你还款,也不会威胁你“马上上门”“拉横幅”。

很多人以为,只要晚还几天,顶多罚点利息,错!逾期的影响是层层递进的:

但重点来了——只要你主动沟通、积极还款,绝大多数银行都愿意给你一次机会。

我有个客户,因为父亲生病,连续三个月没还农信贷款,催收电话打到他老婆单位,短信天天发,后来他主动去网点说明情况,签了分期协议,不仅免了部分罚息,征信也没被上报,关键是什么?态度诚恳,行动及时。

如果你已经逾期,别等“被处理”,立刻做三件事:

记住一句话:银行不怕你穷,怕你躲。只要你不失联、不逃避,大多数纠纷都能协商解决。

去年,我在贵阳接待过一位姓李的养殖户,他借了贵州农信8万元搞养猪场,结果猪瘟爆发,血本无归,贷款逾期112天。

每天收到五六条催收短信,最后连村里人都知道了,他觉得“抬不起头”,干脆把手机关机,躲到山里放牛。

直到有一天,他侄子看到我在当地普法讲座的视频,劝他来找我,我们当天就联系了银行,提交了疫情和养殖损失的证明材料,申请了“困难户延期还款”。

银行同意分24期还清,还撤销了即将上报的征信记录。

他说:“原来不是银行要逼死我,是我自己把自己逼到了绝路。”

这个案子让我明白:信息差,才是普通人最大的敌人。很多人不是不想还,而是不知道还能“谈”。

根据《民法典》第六百七十五条:

借款人应当按照约定的期限返还借款,对借款期限没有约定或约定不明确的,借款人可以随时返还,贷款人也可以催告借款人在合理期限内返还。

根据《个人信息保护法》第十三条:

任何组织不得过度收集、使用、泄露个人金融信息,催收行为不得侵犯他人隐私权和人格尊严。

《商业银行授信工作尽职指引》也明确规定:

银行应对确有困难的借款人提供合理的债务重组或展期安排。

这意味着——你不是孤立无援的,法律既保护债权,也保护债务人的基本权利。

回到最初的问题:收到贵州农信的逾期短信,该怎么办?

我的答案很明确:别慌、别信、别躲。

真正决定你命运的,从来不是那条冷冰冰的短信,而是你接下来的每一个选择。

你可以选择关闭手机,任由事态恶化;

也可以选择打一个电话,换一次谈判的机会。

法律从不惩罚诚实的人,它只惩罚那些明知有路可走却假装看不见的人。

面对债务,最好的姿态不是逃避,而是直面;最有力的武器,不是钱,而是信息和勇气。

如果你正在经历逾期的煎熬,

你不是一个人在战斗。

还清 debt 的路上,每一步都算数。

而第一步,—别让一条短信,定义你的人生。

大家好,我是李律师,作为一名从业多年的专业律师,我经常遇到朋友们在各类平台上遇到逾期问题时的困惑和焦虑,你在电商平台下单后,商家迟迟不发货;或者在金融平台借款后,对方逾期不还款,这些问题看似小事,却可...

大伙儿好啊!今天咱们不聊别的,就聊聊一个挺让人揪心的现象,我会碰到一些当事人,脑子一热,或者抱着某种侥幸心理,就琢磨着:“我能不能自己给自己造成点轻伤,然后去骗个保啊?或者去‘碰瓷’一下,弄点赔偿?”...

社保记录到底是什么?为什么非查不可? 先说个大实话:社保记录不是一张纸那么简单,它背后是你在职场中的“隐形信用档案”,它记录了你从什么时候开始工作、哪家单位给你交了五险、有没有断缴、缴了多少年……这...

大家好,我是张律师,作为一名从业多年的专业律师,我经常遇到客户在离婚后遇到银行账户相关的麻烦,我想和大家聊聊这个常见却容易被忽视的话题:离婚后多久银行账户会开始出问题?万一账户突然被冻结或锁定了,我们...

注册公司的时候,代办机构甩给你一份《公司章程》,说“照这个模板改改名字就行”,你二话不说签了字,觉得不过是个走流程的文件,反正工商局也通过了——但几年后股东闹翻、分红扯皮、决策僵局,回头一看,问题全出...

你有没有过这样的经历?凌晨两点,手机“叮”地一声亮起,一条来自“贵州农信”的短信跳出来:“您已逾期,请立即还款...

点击复制推广网址:

下载海报: