信用卡逾期被催收了怎么办?短信轰炸能忍吗?教你三招合法应对!

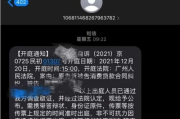

最近好几位朋友私信我,说收到招商银行发来的信用卡逾期提醒短信,语气一个比一个急,有的甚至一天收到三四条:“尊敬的持卡人,您名下信用卡已严重逾期,请立即还款,否则将影响征信并采取法律措施!”——看着都心...

第一反应别急着打钱,也别急着骂人,先问自己三个问题:

你真在“简易优品”这个平台借过钱吗?

很多人可能压根没注册过这个APP,结果莫名其妙收到催收短信,这时候要警惕——很可能是冒名借贷,或者信息泄露后被人冒用身份申请贷款。

这笔贷款合同是你本人签的吗?

现在很多网贷平台走的是电子签约流程,但即便如此,必须有你实名认证、人脸识别、短信验证码等多重验证才算有效,如果你没操作过,那这份合同从法律上讲,可能根本不成立。

对方有没有提供正规的催收凭证?

合法催收不会只靠一条冷冰冰的短信,正规金融机构或持牌助贷机构,在催收时会明确告知:你是哪家公司、欠多少钱、逾期多久、还款账户是什么,如果短信里啥都没有,光吓唬你,那大概率是“软暴力”催收。

我最近处理的一个案子特别典型,客户李女士,平时连花呗都按时还,突然接到“简易优品”短信说她欠了8900块,再不还会“上门催收”,她吓得差点去借网贷补窟窿,后来我们调了她的征信报告和所有贷款记录,发现:她根本没在这平台注册过!

查下去才发现,原来是有人用她的身份证照片,在非正规渠道做了“伪面签”,平台审核不严就放了款,这种情况下,真正的借款人不是她,法律责任也不该由她承担。

更恶心的是,有些第三方催收公司打着“受托催收”的旗号,实际上根本没拿到授权,就是靠群发短信、电话骚扰来逼你还钱,这种行为,已经涉嫌违法。

王先生去年手机丢了,没及时挂失银行卡和身份证,几个月后,他陆续收到几条“贷款逾期”提醒,其中就有“简易优品”,他一开始以为是诈骗,没理,结果年底想买房办房贷,银行一查征信——名下多了三笔网贷,全部逾期!

他赶紧去投诉,才查到有人用他的身份信息在多个小平台上借钱,而这些平台风控形同虚设,仅凭一张身份证照片和一段录好的语音就完成了“人脸识别”,最后我们通过司法鉴定、报警立案、向银保监会投诉,花了半年时间才把不良记录清除。

这个案子告诉我们:身份信息一旦泄露,后果可能远超想象,而平台如果审核失职,也要承担相应责任。

根据我国《民法典》第一千零三十四条:

自然人的个人信息受法律保护,任何组织或个人不得非法收集、使用、加工、传输他人个人信息。

《互联网金融个人网络消费信贷贷后催收风控指引》明确规定:

催收机构不得对无关第三人进行骚扰,不得使用恐吓、侮辱性语言,不得虚假陈述法律后果。

如果你从未借款却被催收,可依据《刑法》第二百八十条之一,追究“盗用身份证件罪”的刑事责任。

面对“简易优品”这类突如其来的逾期短信,记住我给你总结的三步走:

✅第一步:核实真实性

打开央行征信中心官网(或通过银行APP查询),看是否有这笔贷款记录,没有?那就不是你的债。

✅第二步:保留证据,及时反击

把短信截图、通话录音保存好,向平台提出异议,要求他们提供借款合同、放款流水、身份验证记录,如果对方拿不出来,你就占理了。

✅第三步:主动维权,别等事大

如果发现身份被盗用,立刻去派出所报案,拿到立案回执,然后拿着材料去相关平台和征信中心申请异议处理,必要时,委托专业律师介入,避免小事拖成大祸。

说到底,这个时代,信用比黄金还贵,但别让不法分子用一条短信就吓垮了你,你有权知道真相,也有权捍卫清白。凡是让你恐慌的催收,多半不合法;凡是不敢亮明身份的“平台”,都不值得你多看一眼。

保持清醒,依法维权,才是普通人最硬的底气。

贷款逾期被简易优品短信轰炸?别慌,先搞清这三件事!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 最近好几位朋友私信我,说收到招商银行发来的信用卡逾期提醒短信,语气一个比一个急,有的甚至一天收到三四条:“尊敬的持卡人,您名下信用卡已严重逾期,请立即还款,否则将影响征信并采取法律措施!”——看着都心...

生活中,意外总是不期而遇,摔一跤、被东西砸一下,都可能让胳膊“挂彩”,要是不幸造成了骨折,哪怕医生说是“轻伤”,那也得遭不少罪,耽误工作不说,医药费也是一笔开销,这时候,大家最关心的肯定是:这事儿到底...

办个社保、开个证明、申请个贷款,工作人员张口就问:“你的户籍所在地是哪儿?”你一愣——我身份证上写的地址是老家的,可我已经在城里住了十年了,户口到底算哪儿?更头疼的是,有时候自己也说不清,查个户籍信息...

大家伙儿开车上路,谁都不想摊上事儿,但万一真不小心,比如开车蹭了、碰了人,特别是如果当时情况不严重,只是擦破点皮、有点小淤青这种“轻伤”,有些人可能就会脑子一热,或者抱着侥幸心理,“嗨,这点小伤,应该...

你有没有过这样的经历——半夜手机“叮”一声,一条短信跳出来:“尊敬的客户,您在我司的贷款已严重逾期,我方将依法启动诉讼程序,保留追究法律责任的权利。” 短短几十个字,像一记重锤砸在心上,心跳加速、手...

先冷静:这条短信,真的合法吗? 第一反应别急着打钱,也别急着骂人,先问自己三个问题: 你真在“简易...

点击复制推广网址:

下载海报: