一、先别慌,三步判断短信真假

收到“逾期贷款”短信别慌!是催收套路还是真违约?一招教你识破真相,守住征信底线 你有没有这样的经历?半夜手机“叮”一声,一条短信跳出来:“尊敬的客户,您在我司的贷款已严重逾期,请立即还款,否则将影响...

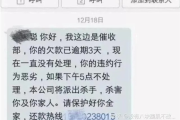

你有没有过这样的经历——半夜手机突然“叮”一声,一条短信跳出来:“您尾号XXXX的贷款已逾期,请立即还款,否则将影响征信并可能采取法律措施。”

那一刻,心一沉,手一抖,脑子里瞬间闪过无数个念头:我是不是忘了还?怎么就逾期了?会不会被起诉?家人会不会知道?以后还能贷款买房吗?

别慌,作为执业十几年的律师,我见过太多人因为一次逾期陷入焦虑甚至崩溃,但我想告诉你:逾期不是世界末日,关键是你怎么面对它。

很多人收到催收短信时第一反应是恐慌,其实第一步应该是冷静下来,理清几个问题:

不是所有“逾期提醒”都代表严重后果。很多时候,只是流程性通知,给你一个缓冲期。

但如果你已经连续逾期超过90天,那性质就不一样了——这时候,你的债务可能已经被划为“不良”,开始进入催收升级阶段,甚至面临诉讼风险。

短信轰炸:这是最轻的阶段,主要是提醒和施压,正规机构会发合规短信,不合规的则可能带威胁语气,将联系单位/家人”“列入黑名单”等。

电话催收:从客服口吻变成“专员”轮番拨打,时间跨度大,频率高,甚至在你上班、吃饭时打来,有些还会冒充法务、律师吓唬你。

第三方催收或“上门”:这里要特别注意!真正的法院执行人员不会私下上门催债,所谓“上门”,大多是外包催收公司的人,他们无权破门、拍照、威胁,更不能限制你人身自由。

重点来了:无论对方怎么施压,你都有权利保持冷静,依法应对。

别忙着删短信、拉黑电话,也别病急乱投医去借新还旧,正确的做法是:

✅第一步:核实债务真实性

登录官方app或官网查账单,确认是否真的逾期,警惕假冒短信,尤其是附链接让你点击还款的,很可能是诈骗!

✅第二步:主动联系贷款方

不要等对方催,自己打客服电话说明情况,如果是短期困难(比如失业、生病),可以申请延期还款、分期协商、减免部分利息,很多机构都有“困难帮扶计划”,但没人催你,你就永远不知道。

✅第三步:保留证据,保护自己

把所有沟通记录保存好:通话录音、短信截图、还款凭证,一旦遭遇暴力催收、侮辱诽谤、骚扰亲友,这些就是维权的关键证据。

✅第四步:优先处理征信影响大的贷款

银行类贷款、公积金贷款、房贷车贷这类上征信的,优先还;某些小平台不上征信的,也要还,但可协商顺序。

去年夏天,我接到了一位外卖骑手老张的咨询,他因为父亲突发脑溢血,花了十几万手术费,自己网贷五万多还不上,连续三个月被催收,老婆天天接到骚扰电话,差点离婚。

他一度想“跑路”,觉得这辈子完了。

我帮他做了三件事:

结果:两家消费金融公司同意分24期还清,免息;一家网贷平台撤回催收委托;最重要的是,他避免了被起诉,也没影响到孩子读书落户。

半年后,他给我发微信:“王律师,我终于喘过气来了。”

你看,只要方法对,再难的局面也能翻盘。

也就是说:你可以不怕催收,但必须重视债务本身。

最后我想说几句掏心窝子的话:

这个社会,谁还没个低谷?生病、失业、创业失败……都不是丢人的事。

但面对债务,最忌讳的就是“装死”——不接电话、换号码、躲老家。

这只会让问题越滚越大,最终从“经济问题”演变成“法律危机”。

真正聪明的做法是:直面问题,合理协商,守住底线,重建信用。

法律从不惩罚一时的困境,只惩罚恶意的逃避。

只要你愿意迈出第一步,阳光总会照进来。

下次再看到那条“逾期提醒”短信,别慌。

深呼吸,拿起手机,打个电话,问问能不能缓一缓。

也许,转机就在这一通电话里。

——我是王律,一个陪你扛过风雨的法律人。

贷款逾期了怎么办?短信轰炸、催收上门,还能翻身吗?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 收到“逾期贷款”短信别慌!是催收套路还是真违约?一招教你识破真相,守住征信底线 你有没有这样的经历?半夜手机“叮”一声,一条短信跳出来:“尊敬的客户,您在我司的贷款已严重逾期,请立即还款,否则将影响...

你有没有过这样的经历——月底对账时发现一堆凭证乱七八糟,有的金额写错,有的摘要写得像“天书”,连自己都看不懂,老板皱眉问:“这账到底准不准?”更糟的是,税务局来查账,指着一张凭证说:“这个附件不全,不...

你有没有遇到过这种情况——朋友急着借车,掏出一本驾驶证说“放心,我有证”;或是代驾司机递来一张驾照,你瞥了一眼却总觉得哪里不对劲?又或者你在招聘司机岗位时,收到一堆看似正规的驾驶证复印件,心里却直打鼓...

你有没有过这种经历——某天晚上刚躺下,手机“叮”一声,一条短信跳出来:“尊敬的客户,您在我司的贷款已严重逾期,请立即还款,否则将上报征信并采取法律措施。” 心跳瞬间加快,手心冒汗,脑子里全是“完了完...

明明是别人欠钱不还,或者被公司无故辞退,心里一肚子委屈,可一想到去法院打官司,就犯怵——请律师吧,怕花冤枉钱;不请吧,又怕自己说不清楚,最后败诉,于是左思右想,干脆咬咬牙:“我自己上!我就不信讲不清这...

你有没有过这样的经历——半夜手机突然“叮”一声,一条短信跳出来:“您尾号XXXX的贷款已逾期,请立即还款,否则...

点击复制推广网址:

下载海报: