离婚后需要沉淀多久?律师教你如何平稳过渡

离婚,就像一场突如其来的风暴,把原本平静的生活搅得天翻地覆,很多人问我:“律师,离婚后我该沉淀多久?”这其实不是一个简单的时间问题,而是一个关乎情感、心理和生活的调整过程,作为一名资深律师,我处理过无...

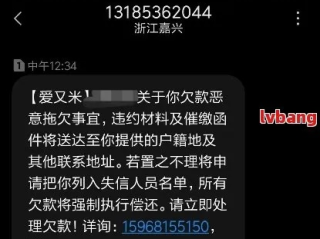

手机突然开始“嗡嗡”震动,一条接一条的短信弹出来——“您的贷款已严重逾期,请立即还款,否则将影响征信!”“XX金融提醒您:剩余本金XX元,逾期天数已达30天,即将启动司法程序。”……刚开始可能还心存侥幸:“等手头宽裕再说”,可时间一长,催收电话从白天打到深夜,连家人朋友都被骚扰,心里的压力像块石头越压越重。

别慌,今天咱们不讲冷冰冰的法律条文堆砌,我作为从业十几年的执业律师,想跟你掏心窝子聊聊:贷款真逾期了,到底该怎么办?是认命躺平,还是还有翻盘的机会?

得认清一个现实:逾期本身不可怕,可怕的是逃避和无知。很多人收到催收短信第一反应是拉黑、换号、躲着不见人,结果呢?问题没解决,反而一步步把自己逼进更深的泥潭,征信受损、被起诉、甚至被列入失信名单,这些后果都不是危言耸听。

那正确的打开方式是什么?

第一步,冷静下来,搞清楚自己到底欠了多少。打开所有借贷平台APP,把每一笔借款、利率、还款日、已还金额、当前罚息都列个清单,很多人根本记不清自己借了几家平台,利息算到哪一天,这就像看病不告诉医生症状,怎么可能对症下药?

第二步,主动联系平台,而不是等他们找你。是的,你没听错,很多借款人觉得“我还不上钱,怎么好意思打电话?”但恰恰相反,主动沟通是止损的第一步。大部分正规金融机构其实更愿意看到你有还款意愿,而不是直接失联,你可以尝试协商:申请延期还款、分期展期、减免部分罚息,有些平台甚至提供“困难户帮扶计划”。

第三步,量入为出,制定切实可行的还款计划。别再指望“中彩票”还钱了,拿出工资条、流水账,看看每月能挤出多少钱用于还债,优先处理高利率、即将被起诉的债务。哪怕每月只还500块,也比一分钱不还强。坚持下去,债务会一点点减少,心理负担也会随之减轻。

第四步,警惕二次诈骗!有些人一看催收太猛,就病急乱投医,去搜“征信修复”“反催收教程”,结果被所谓的“法务公司”骗走几千块服务费,最后发现什么都没搞定。任何声称“包删逾期记录”“帮你对抗法院”的,99%是骗子。征信记录只有在错误或违法情况下才能申诉修改,合法途径只有一个——还清欠款,等待时间冲淡。

以案说法:小李的“翻身”之路

我去年接过一个案子,当事人小李,32岁,网约车司机,疫情期间收入骤减,三笔网贷累计逾期超8万元,最严重时,一天接到27个催收电话,妻子收到恐吓短信说“再不还钱就上门泼油漆”,他一度想放弃一切跑路。

后来他找到我们律所,我们第一时间帮他梳理债务明细,发现其中一笔年化利率高达36%,远超法定上限,我们向该平台发函,依据《民法典》关于民间借贷利率的规定,要求重新核算本息,同时协助他与另外两家平台达成分期协议,最长分36期,月供控制在1800元以内,完全在他承受范围内。

最关键的是,我们指导他向法院提交《个人债务集中清理申请》(类似个人破产试点程序),最终获得裁定认可,避免了被起诉执行,现在的小李,每月按时还款,征信也在逐步恢复,他跟我说:“原来不是没路走,而是我不知道怎么走。”

法条链接:

律师总结:

贷款逾期不是人生的终点,而是一次警示灯的闪烁,它提醒你财务规划出了问题,也考验你面对困境时的态度。真正的成熟,不是永远不犯错,而是犯错后敢直面、愿承担、能解决。

作为律师,我想告诉你:法律从不保护躺在权利上睡觉的人,但也绝不会抛弃努力自救的人,只要你愿意迈出第一步——理清债务、主动沟通、诚实守信,你就已经走在了走出阴霾的路上。

别让一条条冰冷的短信定义你的价值,你值得一次重新开始的机会,而这个机会,掌握在你自己手里。

贷款短信轰炸天天来?逾期了怎么办,还能翻身吗?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 离婚,就像一场突如其来的风暴,把原本平静的生活搅得天翻地覆,很多人问我:“律师,离婚后我该沉淀多久?”这其实不是一个简单的时间问题,而是一个关乎情感、心理和生活的调整过程,作为一名资深律师,我处理过无...

咱们平时聊起“信用”,很多人第一反应就是:“哎呀,我又不欠钱,信用肯定没问题!”可真到了买房要贷款、申请信用卡、甚至想租个好地段的房子时,银行或平台一句“您的信用评分未达标”,瞬间让人傻眼,这时候才想...

好嘞,各位朋友,今天咱们来聊个挺严肃但也挺常见的话题——打架,都说“冲动是魔鬼”,可真动起手来,有时候就控制不住,打完架,最关心的可能就是对方伤得怎么样,会不会“摊上事”,特别是听到“轻伤”这俩字,很...

大家好,我是张律师,一名从业多年的专业律师,平时处理过不少房地产纠纷案件,我想和大家聊聊一个很现实的问题:楼盘逾期交付了,我们该去哪里投诉才最有效?这个问题可能让很多购房者头疼不已,毕竟买房是人生大事...

去医院看病,掏出医保卡刷了一下,发现余额不够,医生让你自费,心里“咯噔”一下——明明每个月工资都扣了医保钱,怎么卡里就没钱呢?或者更尴尬的是,家人住院要用医保结算,结果你连医保卡到底该怎么缴费都说不清...

手机突然开始“嗡嗡”震动,一条接一条的短信弹出来——“您的贷款已严重逾期,请立即还款,否则将影响征信!”“XX...

点击复制推广网址:

下载海报: