记账凭证怎么填才合规?填错了会被罚吗?

你有没有过这样的经历——月底对账时发现一堆凭证乱七八糟,有的金额写错,有的摘要写得像“天书”,连自己都看不懂,老板皱眉问:“这账到底准不准?”更糟的是,税务局来查账,指着一张凭证说:“这个附件不全,不...

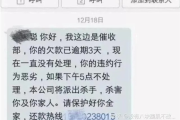

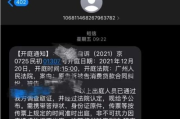

收到“逾期贷款”短信别慌!是催收套路还是真违约?一招教你识破真相,守住征信底线你有没有这样的经历?半夜手机“叮”一声,一条短信跳出来:“尊敬的客户,您在我司的贷款已严重逾期,请立即还款,否则将影响个人征信并启动法律程序。”

那一刻,心跳漏了一拍,可你明明记得自己上个月还了款,怎么就“严重逾期”了?

别急,这年头,真假难辨的逾期短信满天飞——有的是正规机构提醒,有的是第三方催收的施压话术,甚至还有冒充银行的诈骗陷阱,我就以一个执业十年的律师视角,带你拨开迷雾,看懂这些短信背后的门道,更重要的是:如何在不伤征信的前提下,保护自己的合法权益**。

我见过太多当事人,一看到“逾期”两个字就开始焦虑,结果白白被吓出一场官司,识别真假逾期短信,关键看三点:

第一步:查来源号码

正规银行或持牌金融机构发来的短信,通常来自官方短号(如955XX、106开头但后缀带银行名称),而不是一堆乱码或境外号码,如果你收到的是“+852”或者“00”开头的号码,基本可以判定为诈骗或非法催收。

第二步:核对借款信息

冷静下来问问自己:我到底有没有这笔贷款?平台叫什么名字?借款金额是多少?如果是你完全没听说过的平台,大概率是“被贷款”或者信息泄露导致的冒名借贷。

第三步:登录官方渠道核实

不要通过短信里的链接操作!直接打开银行APP、征信报告或贷款平台官网,查看还款记录和账户状态,真正的逾期,在系统里一定有迹可循。

很多人不知道,催收不是你想怎么催就怎么催,根据《民法典》和《个人信息保护法》,催收行为有明确边界:

我在执业中遇到过一个案例:一位宝妈收到某网贷平台的短信,说她丈夫逾期8万元,不还将“影响孩子上学”,她吓得差点去借高利贷还款,后来我们调取征信发现,根本没这笔贷款记录——原来是有人用她丈夫的身份信息在非正规平台借款,平台催收时直接把她拉进了催收名单,最终我们以侵犯名誉权和隐私权起诉,对方赔偿精神损失并公开道歉。

李女士去年申请过一笔消费贷,按时还清后就没再使用,半年后,她突然收到多家平台的逾期催收短信,称她有三笔共计12万元未还,更离谱的是,她的母亲也接到电话:“你女儿欠钱,再不还会坐牢。”

李女士一头雾水,立刻打印了个人征信报告,发现名下多出两笔从未申请过的网络贷款,我们介入后,通过司法鉴定确认:贷款申请时的人脸识别和签名均为伪造,我们向涉事平台发送律师函,并向公安机关报案,平台因未尽审核义务被行政处罚,相关债务被撤销,李女士的征信也得以修复。

这个案子告诉我们:一旦发现“被逾期”,必须第一时间行动,拖得越久,证据越难固定。

这些法条不是摆设,而是你维权的“法律武器”,合法债务要还,但违法催收,一分都不能忍。

作为一名天天跟借贷纠纷打交道的律师,我想告诉你:面对逾期短信,情绪稳定比什么都重要,你要守住三个底线:

最后送大家一句话:贷款可以逾期,但尊严和底线不能逾期,你是债务人,但更是法律保护下的权利主体,别让一条短信,打乱你的人生节奏。

如果你正在经历类似的困扰,不妨先深呼吸,然后拿出手机,打开征信APP——真相,永远比恐惧来得更早一步。

一、先别慌,三步判断短信真假,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有过这样的经历——月底对账时发现一堆凭证乱七八糟,有的金额写错,有的摘要写得像“天书”,连自己都看不懂,老板皱眉问:“这账到底准不准?”更糟的是,税务局来查账,指着一张凭证说:“这个附件不全,不...

你有没有遇到过这种情况——朋友急着借车,掏出一本驾驶证说“放心,我有证”;或是代驾司机递来一张驾照,你瞥了一眼却总觉得哪里不对劲?又或者你在招聘司机岗位时,收到一堆看似正规的驾驶证复印件,心里却直打鼓...

你有没有过这种经历——某天晚上刚躺下,手机“叮”一声,一条短信跳出来:“尊敬的客户,您在我司的贷款已严重逾期,请立即还款,否则将上报征信并采取法律措施。” 心跳瞬间加快,手心冒汗,脑子里全是“完了完...

明明是别人欠钱不还,或者被公司无故辞退,心里一肚子委屈,可一想到去法院打官司,就犯怵——请律师吧,怕花冤枉钱;不请吧,又怕自己说不清楚,最后败诉,于是左思右想,干脆咬咬牙:“我自己上!我就不信讲不清这...

收到催收短信别慌!逾期后怎么应对最聪明?银行不会告诉你的3个关键点 你有没有过这样的经历——半夜手机“叮”一声,一条短信跳出来:“尊敬的客户,您在我行的贷款已逾期X天,请尽快还款,否则将影响征信并采...

收到“逾期贷款”短信别慌!是催收套路还是真违约?一招教你识破真相,守住征信底线 你有没有这样的经历?半夜手机...

点击复制推广网址:

下载海报: