医保卡丢了怎么办?别慌!三步快速挂失,还能补办!

哎哟,我跟你说,前几天我朋友老李就碰上这么一档子事儿——去医院拿药,刷卡时机器“嘀”一声,提示卡无效,他当时脸都绿了,心想:“这卡才用俩月,怎么就废了?”结果一翻钱包,才发现医保卡压根儿就没带出门,人...

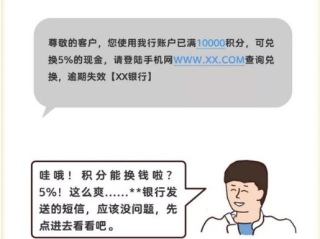

你有没有突然收到过这样的短信?

“【银行提醒】您尾号XXXX的信用卡已严重逾期,请立即还款,否则将影响征信并移交法务部门处理!”

或者:“因长期未还款,您的账户已被冻结,点击链接补交欠款→xxx.xxx”

是不是瞬间心跳加速?手心冒汗?赶紧打开手机查账单,生怕自己真忘了还款,影响了征信?

别急——这很可能不是银行发的,而是精准包装的“逾期诈骗短信”,今天我就以一名执业多年的律师身份,跟你掏心窝子聊聊:这类短信怎么来的?背后套路有多深?我们普通人该如何应对?更重要的是,一旦中招,该怎么办?

先说结论:真正的银行绝不会用短信直接威胁你“不还钱就起诉”或附带不明链接。

可骗子偏偏就吃准了大家对征信的焦虑、对法律责任的恐惧,于是量身定制了三套“心理打击术”:

冒充官方口吻,伪造紧迫感

短信开头往往是“【中国银行】”“【XX金融】”等看似正规的名称,内容用“即将上报央行征信”“24小时内处理”等字眼制造恐慌,逼你在慌乱中点击链接或转账。

植入钓鱼链接,窃取个人信息

那个所谓的“还款入口”,其实是个高仿银行登录页面,你一输入卡号、密码、验证码,信息立刻被同步到骗子后台,分分钟盗刷你的账户。

诱导加微信/QQ,实施二次诈骗

有些短信会写“请添加客服微信处理”,然后有人冒充“银行专员”一步步引导你提供身份证、银行卡照片,甚至让你“预付手续费”来“解除黑名单”——这就是典型的连环套。

去年年底,我代理了一起电信诈骗案,当事人李女士,50岁,公务员,平时很谨慎,某天她收到一条短信:“您在招商银行的信用卡逾期98天,欠款56,732元,已移交法务部,请速处理。”

她第一反应是懵的:“我没办过招行卡啊?”但转念一想:“万一被人冒名办卡呢?”出于担心,她点了链接,填了身份证和手机号,很快,“客服”来电,语气严厉:“你名下有笔贷款逾期,必须先交2万保证金才能核查。”

李女士越听越怕,正准备转账时,女儿发现了异常,拉她去了派出所,警方查实:所谓“招行系统”是假网站,IP地址在境外;而她填写的信息,已经被用来尝试申请网贷。

幸运的是她没转账,否则后续还会以“解冻费”“征信修复费”等名义继续榨干她。

这个案子让我特别感慨:再聪明的人,在涉及征信和法律后果时,都可能一瞬间失去判断力,骗子要的就是你那一秒的犹豫和恐慌。

根据我国《刑法》相关规定:

更关键的是——任何冒充国家机关、金融机构发送虚假信息的行为,本身就构成违法,哪怕你还没被骗钱,只要他们发了这种短信,就已经踩了法律红线。

面对“逾期诈骗短信”,记住这四句话,保你稳如泰山:

不点链接、不回短信、不加客服

所有带链接、二维码、联系方式的“银行通知”,一律视为可疑,真银行只会通过官方App、官网或95开头的服务号联系你。

主动核实,打官方电话

拿起手机,拨打该银行官网公布的客服电话(不是短信里的号码!),让人工坐席帮你查账户状态,一句话就能戳破谎言。

保留证据,及时报警

别删短信!截图保存,并尽快到就近派出所报案,现在全国反诈中心联动机制很完善,早报案,有可能拦截骗子的资金流转链。

定期查征信,掌握主动权

每年两次免费查征信的机会别浪费(可通过人民银行征信中心官网或部分银行App查询),了解自己的信用状况,才能不被“你逾期了”这种话吓住。

最后我想说:

这个时代,技术越发达,骗局就越像真的,但请相信,真正的法律和规则,从来不会躲在一条短信里吓唬你,它会有正式文书、有合法程序、有可追溯的渠道。

你不必为一条突如其来的短信失眠整夜。

你要做的,只是冷静一秒,多问一句,多查一次。

那一秒的清醒,就是你对自己人生最大的负责。

我是张律,一个始终站在你这边的法律人。

下次再遇到“紧急通知”,记得深呼吸,先找专业人士问问——毕竟,你的钱包和信用,值得被温柔以待。

哎哟,我跟你说,前几天我朋友老李就碰上这么一档子事儿——去医院拿药,刷卡时机器“嘀”一声,提示卡无效,他当时脸都绿了,心想:“这卡才用俩月,怎么就废了?”结果一翻钱包,才发现医保卡压根儿就没带出门,人...

你有没有过这种经历——半夜手机突然震动,一看是条短信:“尊敬的客户,您在XX平台的贷款已严重逾期,请立即还款,否则将影响征信!” 你揉揉眼睛,心想:我啥时候贷过款?我没逾期啊!再一查银行账户,一分欠...

你有没有这样的经历——某天晚上正吃饭,手机“叮”一声,一条短信跳出来:“您已严重逾期,请立即还款,否则将上报征信并采取法律措施!”心猛地一沉,筷子都差点掉了,再翻翻聊天记录,催收电话打了十几个,家里人...

发工资时一看到账金额,心里“咯噔”一下——“不是说好月薪一万二吗?怎么到手才八千出头?” 又或者年底做账,公司财务突然说:“这季度得补缴两万税。”老板脸都绿了。 别慌,这不是财务在坑你,也不是...

早上赶地铁,翻遍包包才发现交通卡没带;或者去商场消费,发现会员积分卡又落在车里了……现在这年头,谁还没几张卡?银行卡、社保卡、校园卡、门禁卡、公交卡……卡多了,管理起来真头疼。 “一卡通”应运而生—...

你有没有突然收到过这样的短信? “【银行提醒】您尾号XXXX的信用卡已严重逾期,请立即还款,否则将影响征信并...

点击复制推广网址:

下载海报: