分期贷款逾期短信炸了?别慌!真假催收怎么分,一招识破诈骗套路

你有没有这样的经历——深夜手机突然“叮”一声,一条短信跳出来:“您在XX平台的分期贷款已严重逾期,请立即还款,否则将上报征信并移交法务部门!”紧接着第二条、第三条接踵而至,语气越来越吓人,甚至附上所谓...

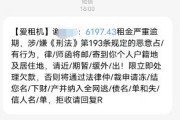

收到平安e贷逾期短信别慌!是催收套路还是真违约?一文说清你的权利与应对策略你有没有这样的经历?凌晨两点,手机“叮”一声亮起,一条短信赫然弹出:“尊敬的客户,您在平安e贷的借款已逾期,请立即还款,否则将影响征信并采取法律措施。”那一刻,心跳加速,手心冒汗——我是不是忘了还?还是系统搞错了?更可怕的是,接下来会不会被爆通讯录、被起诉、被强制执行? 别急,作为从业十几年的执业律师,我每天都会接到类似的咨询,我就用最接地气的话,帮你捋清楚:这条短信到底是真是假?你是真的违约了,还是正在被“软暴力”围猎?更重要的是,你该怎么办?**

现在骗子太猖狂,连催收短信都能仿得跟官方一模一样,所以第一反应不是恐慌,而是冷静核查。

你可以这样做:

⚠️ 特别提醒:如果短信里写“已移交法务部”“即将起诉”“冻结银行卡”,但你在官方渠道查不到任何信息——基本可以判定是第三方催收公司的施压话术,不具备法律效力。

很多人一看到“逾期”两个字就崩溃,觉得这辈子完了,但我想告诉你:逾期不等于失信,更不等于坐牢,关键是你怎么面对。

根据《民法典》和金融监管规定,贷款机构有权催收,但必须合法合规,这意味着:

如果你遭遇这些行为,保留证据(录音、截图),可以直接向银保监会投诉,甚至提起侵权诉讼。

大多数金融机构在真正走诉讼前,会有至少30-60天的宽限期,尤其是像平安e贷这类持牌机构,更注重合规流程,不会轻易起诉——因为起诉成本高,还得走公告、开庭、执行,耗时又耗力。

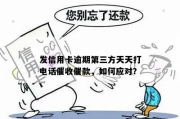

去年我代理过一个案子,当事人小李,32岁,程序员,因为公司裁员,收入中断,平安e贷两期没还,结果连续三天收到十几条“法务警告”短信,最后一条写着:“今日不处理,明早8点法院立案。”

小李吓得整夜睡不着,差点去借网贷还贷,他老婆也被骚扰电话打到单位,说是“配偶共债”。

我让他做了三件事:

我们随后向平安普惠总部发了律师函,要求停止不当催收,并申请展期6个月,平安同意分期偿还,未起诉,也未影响征信。

这个案子说明什么?

情绪失控,只会让你掉进更深的坑,理性应对,才是破局的关键。

《民法典》第六百七十六条:借款人未按照约定的期限返还借款的,应当按照约定或者国家有关规定支付逾期利息。

→ 意思是:你可以逾期,但要付利息,不构成犯罪。

《互联网金融个人网络消费借贷催收公约》第十条:催收不得骚扰无关第三人,不得使用恐吓、侮辱性语言。

→ 这是你对抗暴力催收的“尚方宝剑”。

《个人信息保护法》第十条:任何组织不得非法收集、使用、加工、传输他人个人信息。

→ 对方向你家人打电话?可能已违法。

《民事诉讼法》第一百二十二条:起诉必须有明确被告、具体诉求和事实依据。

→ 没有正式传票=没立案=不必恐慌。

兄弟姐妹们,现实很残酷,但我们得学会在规则里生存,逾期不可怕,可怕的是你被恐惧操控,做出错误决定——比如借新还旧、卖房还贷、甚至轻生。

记住这四句话:

✅先核实,再行动——别让一条短信牵着鼻子走;

✅留证据,护权利——每一次骚扰都是维权筹码;

✅主动谈,求展期——大多数平台愿意协商,前提是“你开口”;

✅别失联,别消失——失联才会被定义为“恶意逃废债”。

你不是一个人在战斗,法律站在理性者这边,而真正的强者,是在低谷时依然能冷静思考的人。

下次再收到那种“末日预警”短信,不妨深呼吸,对自己说一句:

“我知道我在哪,我也知道该怎么走。”

——这才是成年人最硬的底气。

一、先别自乱阵脚,判断短信真假,是第一步,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有这样的经历——深夜手机突然“叮”一声,一条短信跳出来:“您在XX平台的分期贷款已严重逾期,请立即还款,否则将上报征信并移交法务部门!”紧接着第二条、第三条接踵而至,语气越来越吓人,甚至附上所谓...

每个月工资条上清清楚楚写着“五险一金”,可翻来覆去就是看不到“公积金”这一栏?问人事,人家轻飘飘一句:“我们公司还没上线公积金系统。”再问领导,干脆打哈哈:“先干着,以后会有的。”结果一年两年过去,公...

最近不少朋友私信问我:“律师,我昨晚突然收到一条农行的短信,说我的贷款已经逾期,要上报征信,还让我赶紧还款,可我明明按时还了啊,这是不是诈骗?” 说实话,这类问题现在太常见了,银行系统偶尔出错、...

你有没有过这样的经历?半夜手机一震,一看是条短信:“尊敬的客户,您尾号8863的贷款已严重逾期,请立即还款,否则将影响征信并可能采取法律措施。” 紧接着第二天、第三天,类似短信一条接一条,甚至不同号...

你有没有过这种经历?兴冲冲去办业务,材料带了一大堆,结果工作人员一看,眉头一皱:“这里填错了,重填吧。”那一刻,心里那个憋屈啊——明明照着证件抄的,怎么还出问题? 其实啊,别小看“填写证件信息”这件...

收到平安e贷逾期短信别慌!是催收套路还是真违约?一文说清你的权利与应对策略 你有没有这样的经历?凌晨两点,手...

点击复制推广网址:

下载海报: