贷款车被拖走了?收到逾期拖车短信别慌,三步自救指南请收好

你有没有这样的经历:手机突然弹出一条短信,冷冰冰地写着:“因您车辆贷款连续逾期,我司已依法收回抵押车辆,请尽快联系处理。”那一刻,心猛地一沉,脑子里一片空白——车没了?这可是每天上班、接送孩子、跑客户...

你有没有过这样的经历——深夜刷手机,突然一条短信跳出来:“尊敬的客户,您在我行的贷款已逾期,请尽快还款,以免影响征信。”

心跳瞬间加速,手心冒汗,脑子里一堆问号炸开:我明明按时还了啊?是不是银行搞错了?会不会上黑名单?征信毁了怎么办?

先别急着焦虑,作为一名处理过上千起金融纠纷案件的律师,我可以很负责任地告诉你:不是每条“逾期”短信都等于你真的违约了,但也不能掉以轻心——关键在于,你得知道怎么冷静应对、精准核实、有效维权。

现在很多贷款平台、银行都会通过系统自动推送逾期提醒,效率高,但也容易“误伤”。

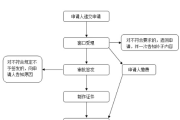

第一条原则:看到短信,先别慌,更别立马打钱补救,而是要核实。

怎么做?三步走:

如果你确认确实是自己忘了还,或者资金没及时到账,那就要立刻行动。

逾期分“技术性逾期”和“实质性违约”。

应对策略:

很多客户以为“只要还了就行”,其实不然。还了≠自动消除影响,如果你不主动沟通、不申请修复,那个“逾期”记录可能跟着你五年。

我去年代理过一个案子,当事人李女士准备买房办房贷,结果银行审批时发现她名下有一笔消费贷“逾期60天”,直接拒贷。

她懵了:我每个月都按时还啊!调记录一看,原来有一次她在还款日当天23:40用第三方平台转账,平台显示“支付成功”,但她不知道这笔钱第二天才到贷款账户,系统判定为逾期。

她去找银行解释,银行说“系统自动抓取,无法修改”,后来我们介入,调取了她的全部还款流水、第三方支付凭证、甚至找到了当时的系统延迟公告,最终通过向人民银行征信中心提交异议,成功撤销了那次逾期记录。

关键点就两个:一是她保留了完整证据;二是她没有自认“我错了”,而是坚持“这不是我的责任”。

根据《征信业管理条例》第二十五条:

“信息主体认为征信机构采集、保存、提供的信息存在错误、遗漏的,有权向征信机构或者信息提供者提出异议,要求更正。”

《民法典》第五百零九条规定:

“当事人应当按照约定全面履行自己的义务。”

换句话说,只要你履行了还款义务,哪怕因系统原因导致状态异常,你也有权要求恢复名誉。

银保监会也多次强调:金融机构应建立容错机制,对非恶意、短期、小额逾期应审慎上报征信。

收到“逾期”短信,最怕两种反应:一种是吓得立马转账,不问缘由;另一种是干脆不管,心想“反正我没欠钱”。

正确的做法是:冷静 + 核实 + 留证 + 沟通。

你要明白,信用是你现代社会的“隐形身份证”,它比银行卡余额更重要,一次误报如果不及时纠正,可能影响你买房、买车、办信用卡,甚至影响孩子上学(某些高端学校查家长征信)。

别小看一条短信。

它可能是提醒,也可能是陷阱;可能是失误,也可能是危机。

但只要你掌握方法、懂得维权,它也可以成为你提升金融素养的一课。

你不是孤军奋战,法律站在讲理的人这边。

收到逾期短信别慌!贷款还款出问题,是系统误报还是真违约?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有这样的经历:手机突然弹出一条短信,冷冰冰地写着:“因您车辆贷款连续逾期,我司已依法收回抵押车辆,请尽快联系处理。”那一刻,心猛地一沉,脑子里一片空白——车没了?这可是每天上班、接送孩子、跑客户...

你有没有遇到过这种情况——想办房贷,银行说你征信有问题;申请信用卡,额度低得可怜;甚至找工作,HR都悄悄打听你的信用记录?这时候你才猛然意识到:哎,我连自己的征信报告长什么样都没见过! 别慌,今天咱...

最近老张跟我吐槽,说自己因为疫情断了收入,房贷迟了十来天,结果手机快炸了——每天几十条催收短信轮番轰炸,凌晨两点还在“准时”提醒他“立即还款”,连家人都收到了带他名字和欠款金额的“温馨提示”,更离谱的...

你有没有过这种感觉——签车贷合同的时候,销售说得天花乱坠:“月供才三千多,轻松无压力!”可一算总利息,好家伙,比车价还高一截?别急,不是你数学不好,而是车贷里的“利率”门道太多,稍不留神就被绕进去了。...

你是不是也刷到过朋友圈里谁谁谁又在大三巴打卡,手捧葡式蛋挞笑得灿烂?心里一痒,立马打开购票软件准备冲——结果发现:哎,我身份证能直接进吗?要不要签注?港澳通行证过期了怎么办?落地会不会被拒?别急,这些...

你有没有过这样的经历——深夜刷手机,突然一条短信跳出来:“尊敬的客户,您在我行的贷款已逾期,请尽快还款,以免影...

点击复制推广网址:

下载海报: