小微企业可以不交社保吗?突然被稽查怎么办?

大家好,我是李律师,今天咱们来聊聊一个很多小微企业主都关心的话题:小微企业到底能不能不交社保?这个问题听起来简单,但背后涉及的法律风险和现实挑战可不少,如果你是企业主,可能经常在成本压力下琢磨这事儿—...

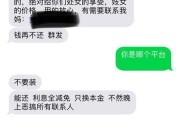

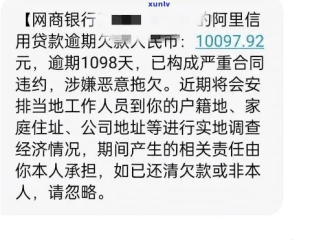

最近有不少朋友私信我,说突然收到了一条来自“苏商银行”的短信:“您在我行的贷款已发生逾期,请尽快还款,以免影响征信。” 一瞬间心跳加速,手心冒汗——我明明按时还了啊?怎么就逾期了?会不会是骗子?还是银行搞错了?

作为一名执业多年的金融法律律师,我几乎每个月都会接到类似的咨询,我就用大白话、接地气的方式,帮你理清思路,拆解这个看似吓人、实则可防可控的问题。

首先得明白一件事:银行发短信,不等于铁板钉钉的“你已经逾期”。

现在大多数金融机构都接入了自动化风控系统,一旦发现某笔还款没有在约定时间到账,系统就会自动触发提醒短信,但问题来了——到账时间差、还款渠道延迟、甚至是银行卡余额不足导致扣款失败,都可能被系统识别为“逾期”,哪怕你主观上根本没有拖欠意图。

举个例子:你每月15号还贷,14号晚上转账,结果因为跨行清算延迟,钱到第二天上午才到账,这时候系统已经判定“未按时还款”,短信立马就发出去了,这种情况,在业内叫“技术性逾期”或“短时逾期”,虽然听着吓人,但通常还有补救空间。

所以第一步,不是急着打客服,而是先自查还款记录:

把这些证据准备好,手机截图、银行流水、转账凭证统统保存好,证据是你维权的第一道防线。

第一步:联系官方客服,核实状态

别信短信里的陌生链接,也别回拨短信里的电话号码,直接打开苏商银行官方App或拨打官网公布的客服热线(比如95344),输入身份证和贷款账号,查询真实的还款状态。

重点问清楚:

第二步:如果是误判,立即申诉

如果你确实按时足额还款,只是因为系统延迟被误判,那就向银行提交申诉材料,包括:

要求银行核查并更正系统记录,必要时可书面申请《非逾期情况说明函》,用于后续征信修复。

第三步:关注征信,及时补救

即使只是“短暂逾期”,有些银行也会在T+1日就上报央行征信系统,一旦上了征信,就算后来还清,记录也会保留5年。

建议你:

我曾代理过一个真实案例:张先生在苏商银行有一笔消费贷,每月自动从绑定的银行卡扣款,某月工资晚发一天,卡里余额不足,扣款失败,当晚他就收到逾期短信,没太在意,结果一个月后申请房贷时被拒——征信显示“连续逾期30天”。

我们调取了银行流水,发现他在扣款失败后第2天就手动还清了全部本息,实际逾期仅1天,但银行未做任何提醒,直接上报了“M1”逾期记录。

经过我们向银行发律师函,并协助提交“非恶意逾期说明”,最终银行出具了《信用修复证明》,并在30天内更正了征信数据,张先生顺利通过了二次房贷审批。

这个案子告诉我们:不是所有逾期都不可逆,关键在于反应速度和证据准备。

根据我国现行法律法规,你并非完全被动:

这意味着:如果银行因系统问题误报逾期,且未尽到通知义务,你是有权要求更正并追究责任的。

收到“贷款逾期”短信,真正的危险从来不是那几个字本身,而是你慌乱之下做出的错误应对——比如盲目点击链接还款、轻信“内部渠道洗白征信”的诈骗套路,甚至干脆破罐子破摔不再还款。

记住三句话:

信用是现代社会的“隐形身份证”,它不会因为一次误会就彻底崩塌,但也经不起一次疏忽,面对问题,冷静、理性、依法维权,才是最高级的应对方式。

下次再收到这类短信,不妨深呼吸,对自己说一句:

“我知道该怎么办了。”

——这才是真正的底气。

收到苏商银行贷款逾期短信别慌!是真逾期还是系统误报?教你三步冷静应对,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是李律师,今天咱们来聊聊一个很多小微企业主都关心的话题:小微企业到底能不能不交社保?这个问题听起来简单,但背后涉及的法律风险和现实挑战可不少,如果你是企业主,可能经常在成本压力下琢磨这事儿—...

好嘞,各位朋友,我是你们的老朋友,一名在法律圈摸爬滚打好些年的律师,今天咱们聊个特接地气,但也特重要的话题——万一不小心受了个轻伤,没法上班干活,这赔偿的事儿该怎么掰扯清楚?对方要是耍赖不给钱,咱们又...

你有没有过这样的经历?半夜手机突然“叮叮叮”响个不停,全是银行或网贷平台发来的催收短信:“您已逾期,请立即还款,否则将采取法律措施!”更吓人的是,某天家门口突然出现几个陌生人,自称是“某某金融公司工作...

大家好,我是张律师,一名从业多年的专业律师,今天咱们来聊聊一个很常见但又容易被忽略的问题:车检逾期了怎么办?尤其是去哪里处理?别小看这事儿,它可能带来罚款、扣分甚至更严重的法律后果,作为车主,咱们得提...

你有没有过这样的经历——毕业后忙着找工作、搬新家、适应社会节奏,结果某天突然收到一条短信:“您已逾期,请尽快还款”,那一刻心里咯噔一下,脑袋里飞速回放:我什么时候借的款?怎么就逾期了? 这事儿在助学...

最近有不少朋友私信我,说突然收到了一条来自“苏商银行”的短信:“您在我行的贷款已发生逾期,请尽快还款,以免影响...

点击复制推广网址:

下载海报: