打架打出轻伤,会坐牢吗?刑法怎么判?

生活中,难免遇到点磕磕碰碰,有时候火气一上来,可能就动了手,很多人觉得,“不就是推搡几下,拳头巴掌的事,能有多大事?赔点钱不就完了?” 哎,您还真别这么想!要是这“几下”一不小心造成了“轻伤”,那性质...

你有没有过这样的经历?晚上正吃饭,手机“叮”一声——“尊敬的客户,您在我司的贷款已逾期,请尽快还款,以免影响征信……”

那一刻,心跳是不是瞬间加速?明明记得自己按时还了啊!怎么就逾期了?会不会是骗子短信?还是银行搞错了?更可怕的是,征信会不会已经被记上一笔“黑历史”?

别急,作为一名从业十几年的执业律师,我见过太多人因为一条短信慌了神,结果白白多付利息、甚至被催收骚扰,我就用大白话,带你一步步拆解这条看似简单的“逾期短信”背后的真相,教你如何冷静应对、有效维权。

第一步:看发送号码

正规金融机构发的短信,通常来自官方短号(比如95开头或106开头的专属服务号),不会用个人手机号,如果你收到的是+852、+66之类的国际号码,或者一串乱七八糟的数字,八成是诈骗。

第二步:登录官方App或官网查账单

别信短信里的链接!直接打开你贷款平台的官方App,进入“还款记录”或“账单明细”,看这笔贷款到底有没有真的逾期,系统延迟、自动扣款失败、银行卡余额不足几毛钱,都会触发“逾期提醒”。

第三步:打官方客服核实

拨打贷款机构官方客服电话(别打短信里的电话!),提供身份证和贷款编号,让客服帮你查真实状态,一切以官方系统数据为准,不是短信说了算。

很多人一看到“逾期”两个字就慌了,立马打电话说“对不起我马上还”,但律师提醒你:在没搞清楚责任归属前,别轻易承认违约。

常见几种“非本人过错”的逾期情形:

这些情况,你可能根本不该担责,但如果一上来就认错还款,等于默认违约,后续想申诉就难了。

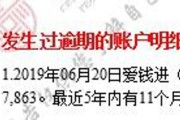

我曾代理过一个案子:张先生收到某网贷平台的逾期短信,称他一笔2万元贷款逾期7天,将上报征信,他明明每月15号自动扣款,那天卡里也有3万多余额。

他赶紧联系客服,对方一口咬定“扣款失败,责任在用户”,张先生急了,差点妥协还款,但他多了一个心眼——调了银行流水,发现当天凌晨确实有一笔“扣款请求”,但状态是“处理中”,最终未完成。

我们帮他收集证据,发律师函指出:平台未及时通知扣款异常,未设置二次提醒机制,存在重大服务瑕疵,最终平台撤销逾期记录,并赔偿张先生500元精神抚慰金。

这个案子告诉我们:技术漏洞不该由消费者买单。

这些法条不是摆设,是你维权的“尚方宝剑”。

一条逾期短信,可能是乌龙,也可能是陷阱,但绝不是“死刑判决书”。

作为普通人,我们没法改变系统的不完美,但我们可以掌握应对的主动权。

记住这三句话:

✅ 真假先查清,别被情绪牵着走;

✅ 责任要厘清,别轻易背锅;

✅ 证据早固定,关键时刻能翻盘。

法律从不保护躺在权利上睡觉的人,当你收到那条让你心跳加速的短信时,请深呼吸,打开这篇文章,一步步来——你不是一个人在面对。

毕竟,真正的安全感,从来不是“我没逾期”,而是“就算出了问题,我也知道怎么解决”。

收到贷款逾期短信别慌!是系统误报还是真违约?这样应对最稳妥,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 生活中,难免遇到点磕磕碰碰,有时候火气一上来,可能就动了手,很多人觉得,“不就是推搡几下,拳头巴掌的事,能有多大事?赔点钱不就完了?” 哎,您还真别这么想!要是这“几下”一不小心造成了“轻伤”,那性质...

月底账单一出,心跳直接加速,打开支付宝一看——“花呗待还金额:¥3876.50”,再一看分期计划,头都大了,更扎心的是,原本以为分12期压力小点,结果每个月还得付利息和服务费,算下来比一次性还多花了好...

嘿,朋友们,我是你们的律师朋友小李,今天咱们来聊聊一个挺现实的问题:逾期了怎么办?尤其是当手头紧,急着找钱应急的时候,你可能因为信用卡、贷款或者其他债务逾期了,心里慌得不行,总想着“哪里能搞钱”来填补...

开车上路,本该是件放松心情的事儿,可你有没有遇到过这种糟心情况——前方一辆车突然变道,压着你的车头逼你减速;或者并线时毫无征兆地横切过来,轮胎都快蹭到你车身了?更气人的是,对方还摇下车窗比个手势,一脸...

嘿,朋友们,我是张律师,今天咱们来聊聊一个让人头疼却又不得不面对的问题——征信逾期,想象一下,你正兴冲冲地准备申请房贷或车贷,结果银行告诉你征信有问题,那种瞬间的焦虑和困惑,简直像被泼了一盆冷水,别担...

你有没有过这样的经历?晚上正吃饭,手机“叮”一声——“尊敬的客户,您在我司的贷款已逾期,请尽快还款,以免影响征...

点击复制推广网址:

下载海报: