醉驾又无证,还撞了人致轻伤,会怎么罚?要坐牢吗?

哎,说起喝酒开车,再加上没驾照,这简直就是马路上的“定时炸弹”!不仅害自己,还容易殃及无辜,最近就有朋友问我,说万一真有人不小心犯了糊涂,醉驾、无证驾驶,还把人撞成了轻伤,这事儿会怎么处理?会不会坐牢...

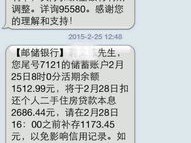

你有没有过这样的经历?深夜刚躺下,手机“叮”一声弹出一条短信:“尊敬的客户,您在我行的贷款已逾期,请尽快还款,以免影响征信……”那一刻,心跳直接飙到120,脑子里瞬间闪过无数个问号:我明明按时还了啊?是不是银行搞错了?会不会上征信?以后买房买车怎么办?

别急,先深呼吸,作为从业十多年、处理过上千起金融纠纷案件的律师,我今天就来跟你掏心窝子聊聊——当你收到招商银行贷款逾期短信时,到底该怎么办?哪些是真问题,哪些只是“虚惊一场”?又该如何保护自己的信用和合法权益?

收到短信的第一反应不应该是恐慌,而是冷静分析。逾期≠违约,更不等于立刻上征信,关键要看几个点:

是否真的没还?

有些人以为设置了自动扣款就万事大吉,结果银行卡余额不足、卡过期、银行系统升级导致扣款失败——这些都可能导致“技术性逾期”,看似是你没还,其实是流程出了岔子。

宽限期有没有用完?

招商银行部分贷款产品(尤其是消费贷、闪电贷)设有1-3天的宽限期,也就是说,哪怕你晚还一两天,只要在宽限期内补上,就不算真正逾期,但很多人根本不知道有这回事!

短信是提醒还是正式通知?

很多时候,银行发的“逾期提醒”只是服务性质的通知,目的在于催你还款,并不代表已经上报征信,真正的征信报送,通常是在逾期超过30天后才会发生(具体看合同约定)。

如果你确认自己确实迟还了,别等、别拖,立即行动:

✅第一步:马上还款

无论金额大小,第一时间全额还清,哪怕只差一块钱,也要补齐,很多轻微逾期在当天或次日还清后,银行内部可以“软处理”,避免上报征信。

✅第二步:联系客服,说明情况

打95555找人工客服,态度礼貌但坚定地说明:“我刚刚发现可能因扣款失败导致逾期,现已还款,请问是否会报送征信?能否申请豁免?”

不是所有逾期都必须上报,银行有一定自主权,尤其对首次逾期、金额小、还款及时的客户,常会给予“信用修复”机会。

✅第三步:保留证据,随时维权

把还款截图、通话记录、短信内容全部保存下来,万一后续发现征信被错误报送,这些就是你维权的“子弹”。

我曾代理过一个真实案例,张先生使用招行闪电贷借款10万元,每月20号自动扣款,某月他账户余额充足,但因银行系统升级,扣款延迟到21日凌晨才完成,结果20日晚上,他就收到了“贷款已逾期”的短信。

他吓得立刻打客服,被告知“系统已标记逾期”,一个月后,他申请房贷时发现自己征信报告上赫然写着“当前逾期1期”!

我们迅速调取了还款流水、系统日志,并向招行发函要求更正,最终银行承认是系统原因导致扣款延迟,同意撤销逾期记录,并出具书面说明,张先生的房贷顺利获批。

这个案子告诉我们:即使你没错,银行也可能出错,但只要你掌握证据、主动沟通、依法维权,就有机会翻盘。

根据《征信业管理条例》第十五条规定:

“信息提供者向征信机构提供个人不良信息,应当事先告知信息主体本人。”

这意味着:银行在将你列入“逾期”并上报征信前,必须提前通知你,如果连短信都没发,直接上了征信,属于程序违法。

《民法典》第五百零九条明确:

“当事人应当按照约定全面履行自己的义务。”

你和银行之间的贷款合同,约定了还款时间、方式、宽限期等,如果银行未按合同执行(如未尽提示义务、系统故障未及时修复),你也享有抗辩权。

在这个大数据时代,征信就是你的“经济身份证”,一次看似微不足道的逾期,可能让你在买房、办卡、甚至求职时碰壁。

面对招行的逾期短信,我的建议是:

👉不轻信、不恐慌、不拖延

👉先查原因,再快速补救

👉善用沟通,敢于维权

更重要的是,平时就要养成良好习惯:设置双重提醒、预留缓冲资金、定期查征信报告,别等到问题来了才后悔没早做准备。

最后送大家一句话:银行不是敌人,但你的信用,必须由你自己来守护。

本文为原创内容,由资深金融法律律师撰写,旨在普及法律常识,不构成个案法律意见,如有具体纠纷,建议咨询专业律师或向监管部门投诉。

收到招行贷款逾期短信别慌!是误触红线还是系统误判?一文说清应对策略,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 哎,说起喝酒开车,再加上没驾照,这简直就是马路上的“定时炸弹”!不仅害自己,还容易殃及无辜,最近就有朋友问我,说万一真有人不小心犯了糊涂,醉驾、无证驾驶,还把人撞成了轻伤,这事儿会怎么处理?会不会坐牢...

大家好,我是张律师,今天咱们来聊聊一个挺常见但又让人头疼的话题——逾期贷款,特别是咱们阜阳的朋友们,可能因为各种原因,比如生意周转不灵、家庭突发状况,导致贷款逾期了,心里肯定急得像热锅上的蚂蚁,别慌,...

签完购房合同、交了定金,正准备高高兴兴办过户时,突然被中介或窗口工作人员甩出一串数字:“税费一共要交8万多。” 你懵了——不是说好总价XXX万吗?怎么还没拿房产证,就得多掏几万块? 别急,今天我就...

大家好,我是张律师,作为一名从业多年的法律工作者,我经常遇到朋友和客户咨询这样的问题:“我在一家私企工作,公司一直没给我交社保,这该怎么办?”说实话,每次听到这样的故事,我心里都挺不是滋味的,社保可不...

说到租房,很多人觉得:“不就是签个字、交个押金、拎包入住吗?”可真到纠纷发生时,才发现当初那份轻描淡写的合同,可能藏着一堆“雷”,你有没有遇到过这种情况——房东突然涨租、押金不退、水电费乱加价,甚至莫...

你有没有过这样的经历?深夜刚躺下,手机“叮”一声弹出一条短信:“尊敬的客户,您在我行的贷款已逾期,请尽快还款,...

点击复制推广网址:

下载海报: