合同诈骗应去哪里报案

一、合同诈骗应去哪里报案1.可以向犯罪地的公安机关报案。犯罪地包括犯罪行为发生地和犯罪结果发生地。合同诈骗犯罪行为发生地通常是指合同签订地、履行地等与合同交易相关的地点;犯罪结果发生地则是指犯罪行为对...

你有没有这样的经历?某天手机突然开始“叮咚”响个不停,打开一看——全是银行、网贷平台发来的催收短信:“再不还钱就上门抓人!”“已移交公安机关立案!”“影响子女考公考编!”……一条比一条吓人,白天发、晚上发,连做梦都梦见被“法警”堵在家门口,你越看越慌,心跳加速,饭都吃不下,但其实——这些,90%都是违规操作!

作为一名执业十几年的民商事律师,我每天都会接到类似的咨询:“王律师,我贷款逾期了,但他们这样天天发短信,算不算违法?”我的回答很明确:带有威胁、侮辱、频繁骚扰或冒充国家机关,那就是违法!你不仅有权说不,还能反手告他们赔偿!

咱们今天就来掰扯清楚:面对贷款逾期后的短信“狂轰滥炸”,普通人到底该怎么应对?别慌,记住这三步,稳住阵脚,合法维权。

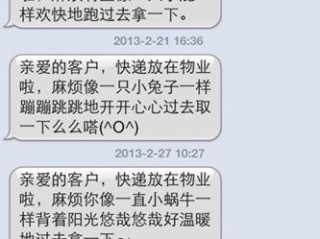

很多催收短信之所以让人害怕,是因为它刻意模仿“官方口吻”。

听着是不是像真的一样?但真相是:民事债务纠纷≠刑事犯罪,只要你不是恶意骗贷、伪造资料、卷款跑路,单纯的还不上钱,只是民事责任,根本不会坐牢!

这些所谓的“移交公安”“立案侦查”,纯属恐吓话术,目的就是让你在恐慌中赶紧打钱,哪怕东拼西凑也要先把钱还上,可你一旦屈服,对方就得寸进尺,甚至可能变本加厉。

第一要务——稳住情绪,认清本质:这是催债,不是判刑。

遇到高频短信轰炸(比如一天十几条)、内容含威胁、辱骂、泄露隐私(如把你的欠款信息发给通讯录好友),请立即做三件事:

特别提醒:如果对方在短信里说“要去你家贴封条”“让领导开除你”“把你裸照发网上”……这种已经涉嫌侵犯人格权、构成名誉侵权甚至敲诈勒索,可以直接报警!

法律保护的是守法公民的尊严,哪怕你暂时没钱还,也不代表可以被随意羞辱。

很多人选择“装死”逃避催收,但这反而会让平台转交给更激进的第三方催收机构,导致后续骚扰升级。

聪明的做法是:主动联系贷款机构,表明还款意愿,申请延期或分期。

你可以这样说:

“我目前因失业/疾病/家庭变故导致暂时无力全额还款,但我有强烈还款意愿,希望贵司能根据《商业银行信用卡监督管理办法》第70条,给予我个性化分期方案,避免进一步影响双方权益。”

这话术一出,对方基本会收敛态度,进入正式协商流程,毕竟,他们也不想走到诉讼那一步——耗时耗力还未必拿回钱。

如果你已经被起诉,也别慌,出庭应诉、主张减免罚息、核实本金利息是否合规,都是你的权利。

我曾代理过一个真实案例:张先生因疫情断收,网贷逾期8个月,期间收到某平台外包催收公司短信上百条,内容包括“再不还钱就去你女儿学校贴大字报”“全家列入失信名单,三代不能当兵考公”。

张先生一度抑郁,几乎崩溃,后来他找到我,我们第一时间收集证据并向银保监会、互联网金融协会投诉,同时向法院提起人格权侵害之诉。

该催收公司被监管部门处罚,平台公开道歉,并赔偿张先生精神损害抚慰金5000元,更重要的是,张先生的心理负担彻底释放了——原来,法律真的能挡住那些“看不见的暴力”。

最后我想说一句掏心窝的话:谁都有难的时候,逾期不可耻,逃避才危险。

但请你记住:

👉 欠钱要还,是义务;

👉 被尊重,是权利;

👉 被恐吓、被网暴、被精神压迫——那是违法!

面对贷款逾期后的短信轰炸,不要沉默,不要自责,更不要被几句狠话逼到绝境,拿起手机截图,找专业的人帮忙,用法律筑起防线,真正的强者,不是从不跌倒,而是跌倒后依然敢站出来,为自己发声。

你不是孤军奋战,法律,永远站在理性与尊严这一边。

——王律 · 写于深夜办公桌前

贷款逾期被短信轰炸?天天恐吓怎么办,法律教你三招自救!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。一、合同诈骗应去哪里报案1.可以向犯罪地的公安机关报案。犯罪地包括犯罪行为发生地和犯罪结果发生地。合同诈骗犯罪行为发生地通常是指合同签订地、履行地等与合同交易相关的地点;犯罪结果发生地则是指犯罪行为对...

一、如何在线举报网络诈骗1.可以通过公安部网络违法犯罪举报网站进行举报。打开该网站后,按照提示填写详细的举报信息,包括诈骗的具体情况、涉及的账号、时间、金额等内容,尽可能提供准确详细的证据,如聊天记录...

一、诈骗犯罪构成要件是什么诈骗犯罪的构成要件如下: 1.主体要件:一般主体,即凡达到法定刑事责任年龄、具有刑事责任能力的自然人均能构成本罪。单位不能成为的主体,但单位直接负责的主管人员和其他直接责任...

一、如何认定工程诈骗罪案件认定工程诈骗罪案件需从以下方面考量: 1.主体方面:犯罪主体为一般主体,包括个人和单位。只要达到刑事责任年龄、具有刑事责任能力的自然人均可构成此罪。 2.主观方面:行为人...

你有没有这样的经历?某天手机突然开始“叮咚”响个不停,打开一看——全是银行、网贷平台发来的催收短信:“再不还钱...

点击复制推广网址:

下载海报: