怎么认定转移夫妻共同财产

一、怎么认定转移夫妻共同财产 认定转移夫妻共同财产,可从以下方面着手: 首先,资金流向方面。一方私自将夫妻共同存款转至他人账户、隐匿银行账户,或频繁进行不合理的大额资金转出,且无法给出合理解释,这...

你有没有这样的经历?晚上正吃饭,手机“叮”一声——“尊敬的客户,您在我行的贷款已逾期,请尽快还款,否则将影响征信并可能采取进一步措施。”

短短几十个字,像一盆冷水从头浇到脚,心跳加快、手心冒汗,脑子里全是:“完了,是不是要被起诉了?房子车子会不会被收走?以后还能贷款买房吗?”

别慌,先深呼吸,作为从业十几年的执业律师,我每天都会接到类似咨询,今天我想告诉你一个真相:收到催收短信本身并不可怕,真正决定你处境的,是你接下来怎么应对。

很多人一看到催收信息,第一反应就是“马上转账”,生怕晚一秒就被拉黑,但我要提醒你:盲目还款,可能会让你陷入更大的被动。

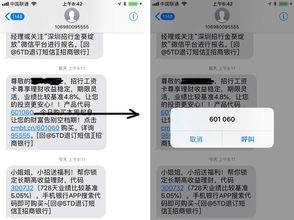

不是所有催收短信都来自银行,现在高仿短信太多,有些是第三方催收公司,甚至可能是诈骗团伙冒充银行发来的。

你要做的第一件事,是不要点击短信里的链接,也不要拨打短信提供的电话号码。

正确做法是:

👉 拿出你的贷款合同,找到当初签约的银行官方客服电话,直接打过去核实:

只有通过官方渠道确认的信息,才是可信的。

很多人一听“催收”两个字,就觉得天要塌了。催收只是银行收回欠款的一种手段,并不等于起诉或强制执行。

银行催收分为几个阶段:

你现在收到短信,大概率还在第一阶段。这是你争取主动权的黄金窗口期。

别一上来就说“我还不了”,先冷静下来算笔账:

更重要的是:银行其实也不愿意走到起诉那一步。诉讼成本高、周期长,他们更希望你能主动沟通,达成新的还款协议。

与其躲着不接电话,不如主动联系银行,说明困难,提出可行的还款计划,很多银行都有“困难客户帮扶机制”,只要你态度诚恳,往往能争取到缓冲期。

我的当事人张先生,去年因为生意周转问题,一笔28万的经营贷逾期了45天,某天凌晨两点,他连收三条催收短信,说“已移交法务部门,即将起诉”。

他吓得立刻准备卖房还钱,幸好他没冲动,第二天来律所咨询,我们第一时间帮他做了三件事:

结果呢?银行同意将剩余本息分24期偿还,免除了全部罚息,且未影响其征信记录。

你看,同样是逾期,有人被逼到跳楼,有人却能化危为机——区别就在于你有没有掌握正确的应对逻辑。

根据我国《民法典》第六百七十五条规定:

“借款人应当按照约定的期限返还借款,对支付利息的期限没有约定或者约定不明确,依照本法第五百一十条的规定仍不能确定的,借款人应当在返还借款时一并支付。”

《商业银行信用卡监督管理办法》第七十条明确规定:

“对于确因特殊情况导致还款困难的持卡人,银行应本着公平原则,积极协商制定个性化还款方案。”

《个人信息保护法》也规定,催收机构不得频繁骚扰、侮辱、威胁借款人,否则可依法追责。

这意味着:你不是任人宰割的“老赖”,你有权利被尊重、被倾听、被合理对待。

最后我想说一句掏心窝的话:负债不可耻,逃避才可怕。

银行不怕你暂时还不上钱,怕的是你失联、消失、拒绝沟通。

真正聪明的人,不会等到催收短信来了才想办法,而是在出现还款压力的第一刻,就主动寻求解决方案。

记住以下三点:

人生总有起落,一时的资金困境不代表永远失败,只要你愿意面对,法律和规则,永远站在理性与诚实的一边。

下次再收到催收短信,不妨对自己说一句:“我知道该怎么做了。”

这才是真正的成熟,也是走出困境的第一步。

一、怎么认定转移夫妻共同财产 认定转移夫妻共同财产,可从以下方面着手: 首先,资金流向方面。一方私自将夫妻共同存款转至他人账户、隐匿银行账户,或频繁进行不合理的大额资金转出,且无法给出合理解释,这...

一、婚后买的二手房是夫妻共同财产吗 婚后购买的二手房一般属于夫妻共同财产。在婚姻关系存续期间,夫妻双方共同购买的房产,无论是新房还是二手房,若无特别约定,都应认定为夫妻共同财产。这是基于夫妻在婚姻中...

一、小三把微信注销还能起诉吗 小三注销微信不影响起诉。起诉需满足法定条件,即原告与本案有直接利害关系、有明确被告、有具体诉讼请求和事实理由、属于受理范围和受诉法院管辖。 即便小三注销微信,只要能明...

一、婚姻法规定夫妻在一起生活几年算共同财产 关于夫妻共同财产的认定,并非单纯取决于夫妻在一起生活的年限。 根据法律规定,夫妻在婚姻关系存续期间所得的下列财产,为夫妻的共同财产,归夫妻共同所有:工资...

一、婚后男方出钱买房属于共同财产吗 婚后男方出钱买房,该房产一般情况下属于夫妻共同财产。在婚姻关系存续期间,夫妻双方没有特别约定时,夫妻一方或双方的收入都属于夫妻共同财产。男方婚后出钱买房,其出资款...

你有没有这样的经历?晚上正吃饭,手机“叮”一声——“尊敬的客户,您在我行的贷款已逾期,请尽快还款,否则将影响征...

点击复制推广网址:

下载海报: