指甲划伤够不够轻伤?怎么鉴定?后续怎么办?

日常生活中,不管是朋友间闹着玩没轻重,还是俩人拌嘴没控制住情绪,一不小心被对方指甲给划了一下,这事儿时有发生,一般小来小去的,可能碘伏消消毒,贴个创可贴就过去了,但如果划得深了、长了,出血多了,或者正...

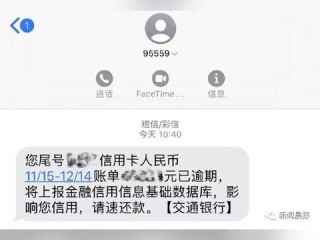

最近不少朋友私信问我:“律师,我明明按时还了,怎么手机突然收到‘众信金融’发来的逾期提醒短信?还说要上报征信、催收上门,吓死人了!”——别急,这种情况现在太常见了,今天咱们就来掰扯清楚:当你收到“贷款逾期”短信时,第一反应不该是恐慌,而是冷静判断三件事:谁在发?有没有真逾期?下一步该怎么做?

先说个大前提:不是所有叫“众信”的机构都正规,也不是所有短信都代表法律事实。

现在市面上打着“众信金融”“众信贷”旗号的平台五花八门,有的是正规持牌机构合作方,有的是外包催收公司,甚至还有冒名顶替的诈骗团伙,他们发的短信,可能连公章都没有,内容也套用模板:“您在众信平台借款已逾期,请立即还款,否则将影响征信并采取法律手段。”听着挺吓人,但仔细一看,没金额、没合同编号、没还款账户,甚至连个客服电话都是虚拟号。

这时候你要做的第一件事,不是立马转账,而是反向核实。

打开你当初借款的APP或小程序,登录账户查还款记录;如果是通过银行或正规平台借的款,直接打官方客服电话确认。真正的金融机构不会只靠一条短信就认定你逾期,更不会在没有正式通知的情况下直接上报征信。

第二件事:看看是不是“代扣失败”导致的系统误判,很多人其实按时还款了,但银行卡余额不足、系统故障、或者第三方支付通道延迟,导致资金没到账,这种情况下,平台系统自动标记为“逾期”,然后触发催收短信,这不是你主观违约,而是技术问题,只要你能提供还款凭证(比如银行流水、支付截图),完全可以申诉撤销逾期记录。

第三件事:警惕“软暴力”催收陷阱,有些第三方催收公司为了施压,会故意夸大后果,说什么“公安备案”“法院传票”“上门贴封条”,甚至伪造公文截图,这些行为已经涉嫌违法,根据我国《民法典》和《个人信息保护法》,任何催收都不得骚扰、恐吓、泄露借款人隐私,你有权要求对方停止不当沟通,并保留证据维权。

我去年代理过一个案子,当事人小李在某正规网贷平台借了2万元,每月自动扣款,第6个月他卡里钱够,但那天银行系统升级,扣款失败,平台立刻把他的状态标成“逾期”,还把信息推给了第三方催收公司,接下来三天,小李每天接到十几个电话,微信也被陌生人加好友辱骂“老赖”,最离谱的是,有人P了一张“法院执行通知书”发给他,吓得他差点去借高利贷还款。

我们介入后,第一时间调取了银行流水和平台后台数据,证明是系统原因导致扣款未成功,且小李在24小时内补还了款项,平台撤回逾期记录,催收公司被责令道歉并赔偿精神损失费5000元,这个案子告诉我们:程序正义不能让位于催收效率,消费者的抗辩权必须被尊重。

《民法典》第六百七十三条:借款人未按照约定的借款用途使用借款的,贷款人可以停止发放借款、提前收回借款或者解除合同。

➜ 重点在于“约定”二字——任何处罚必须基于合同明确条款,不能随意扩大解释。

《互联网金融个人网络消费信贷贷后催收风控指引》(中国互联网金融协会发布):

明确规定催收不得采用侮辱、诽谤、威胁、恐吓等手段,不得向无关第三人披露债务信息。

《征信业管理条例》第十六条:

征信机构对个人不良信息的保存期限不得超过5年,且信息提供者应当确保信息准确、完整、及时,若因错误报送导致征信受损,当事人有权申请更正。

收到“贷款逾期”短信,别被情绪牵着走。第一步查证,第二步留证,第三步反击,你要明白:

✅ 真正的逾期是以实际资金未到账为准,不是一条短信就能定性的;

✅ 催收可以存在,但必须合法合规,越界就是侵权;

✅ 你的信用记录神圣不可侵犯,哪怕是一天误报,也有权追责。

这个世界不缺催命符,但更需要清醒的人,面对压力,保持理性,才是对自己最大的负责。你不是欠债的弱者,你是权利的主人。

下次再收到类似短信,不妨冷笑一声:“来得正好,我正想找你们聊聊法律责任呢。”

贷款短信突然说你逾期了?先别慌,搞清这3件事比还款更关键!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 日常生活中,不管是朋友间闹着玩没轻重,还是俩人拌嘴没控制住情绪,一不小心被对方指甲给划了一下,这事儿时有发生,一般小来小去的,可能碘伏消消毒,贴个创可贴就过去了,但如果划得深了、长了,出血多了,或者正...

嘿,朋友们,我是张律师,今天咱们来聊聊一个挺常见但又容易让人焦虑的话题:怎么查自己有没有逾期记录?万一真逾期了,又该怎么处理?别担心,我会用大白话,结合我的法律经验,一步步带你理清思路,逾期这事儿,听...

小区电梯坏了半个月没人修,垃圾堆成山也没人管,物业费年年涨,服务却越来越缩水?更离谱的是,你一提意见,物业经理眼皮都不抬:“爱住不住,不住可以搬走。”——这话听着是不是特别来气? 很多人第一反应是忍...

大家好,我是张律师,一名从业多年的资深律师,每天我都会接到不少关于离婚后的咨询,其中最常被问到的就是:“离婚后,我多久可以再婚?”“财产分割会不会有期限限制?”这些问题看似简单,却牵涉到法律细节和情感...

你有没有过这样的经历?某天手机突然弹出一条短信:“因您贷款长期逾期,我司已安排工作人员前往您预留住址进行实地走访,请保持通讯畅通。”——短短几行字,瞬间让人心跳加速,脑海里立马浮现出“家门口站着陌生人...

最近不少朋友私信问我:“律师,我明明按时还了,怎么手机突然收到‘众信金融’发来的逾期提醒短信?还说要上报征信、...

点击复制推广网址:

下载海报: