离婚后多久能贷款买房?关键因素全解析

大家好,我是张律师,一名从业多年的专业律师,咱们来聊聊一个挺现实的问题:离婚后多久能贷款买房?这可不是个简单的是非题,它牵扯到法律、金融和个人生活方方面面,很多人离婚后,急着想换个新环境,买个房子重新...

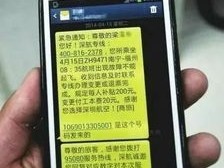

你有没有这样的经历?某天手机突然开始“叮咚”响个不停,打开一看——全是银行、网贷平台发来的催收短信:“您已逾期,请立即还款!”“再不处理将影响征信!”“我们将采取法律措施!”……一条接一条,从早到晚,连做梦都梦见客服打电话,更离谱的是,有些短信还带着威胁口吻,甚至冒充“法务部”、“执行局”,搞得人心惶惶。

这时候很多人第一反应就是:能不能直接屏蔽这些短信?关掉通知?拉黑号码?作为一名执业多年的律师,我来给你讲讲——怎么在合法合规的前提下,有效减少甚至“屏蔽”这些烦人的贷款逾期短信,同时避免踩进更大的坑。

咱们得先划重点:不是所有短信都能“一键屏蔽”而不担责任。

如果你真欠了钱,哪怕把手机调成飞行模式,债务也不会消失,短信是提醒,也是平台履行催收义务的一种方式,但问题在于——当催收超出合理范围,变成骚扰、恐吓、频繁轰炸时,你就有了法律武器可以反击。

真正的“屏蔽”,不是逃避债务,而是用法律手段挡住不合理、违法的催收行为,保护自己的生活安宁权和人格尊严。

很多短信其实是第三方催收公司发的,甚至有些是诈骗分子伪装的,你可以做三件事:

⚠️ 特别提醒:凡是要求你“扫码还款”“加微信处理”的,99%是骗子!

现在的智能手机都很聪明,以iPhone为例,可以在【设置】→【信息】→【未知与过滤信息】中开启过滤;安卓手机一般在信息App里有“垃圾短信拦截”功能。

但这只是治标,真正要解决,还得靠下一步。

这是最关键的一步!

根据《民法典》和《个人信息保护法》,你有权拒绝他人对你进行过度、侵扰式的联系。

你可以通过短信、邮件或书面函件的方式,向贷款机构或其委托的催收方发出《停止不当催收告知函》大致包括:

“本人已知悉相关债务情况,正在积极筹款处理,请贵方通过正式渠道沟通,不得以短信、电话等方式频繁骚扰本人及亲友,否则将依法维权。”

一旦发出,对方若继续轰炸式催收,就可能构成侵权,你可以保留证据起诉。

如果对方无视你的停止请求,依然每天发十几条短信,甚至半夜打电话、P图威胁、冒充公检法——别忍了!

立刻保存证据:

然后可以:

我的当事人小李,因疫情失业导致网贷逾期两个月,原本只欠8000元,结果每天收到近百条催收短信,连他母亲的手机都被打爆,对方声称“再不还钱就上门抓人”。

我们介入后,第一时间帮他起草了《停止不当催收告知函》,并通过平台官方邮箱和邮政EMS寄送,同时指导他开启手机拦截,并全程录音取证。

三天后,催收依旧不断,我们收集证据向当地金融监管局投诉,并准备提起诉讼,仅一周,平台主动联系协商分期还款方案,且承诺停止一切骚扰行为。

小李在压力减轻的情况下,逐步还清债务,生活重回正轨。

这个案子告诉我们:面对不合理催收,沉默是深渊,行动才是出路。

《中华人民共和国民法典》第1032条

自然人享有隐私权,任何组织或者个人不得以刺探、侵扰、泄露、公开等方式侵害他人的隐私权。

《中华人民共和国个人信息保护法》第15条

个人有权要求个人信息处理者停止处理其个人信息,尤其是用于营销、催收等目的的通信。

《互联网金融逾期债务催收自律公约》第13条

催收不得频繁打扰债务人及其关联人,每日催收不得超过3次,不得在夜间10点至早8点期间联系。

《治安管理处罚法》第42条

多次发送淫秽、侮辱、恐吓或其他信息,干扰他人正常生活的,可处拘留或罚款。

朋友们,贷款逾期不可怕,可怕的是被焦虑和恐惧吞噬。

那些铺天盖地的短信,本质是施压手段,而不是法律判决,你要记住:

✅ 欠债要还,这是义务;

✅ 但被骚扰、被恐吓,绝不是代价。

真正的“屏蔽”,不是拉黑号码,而是用法律筑起一道墙,挡住越界的催收,守住自己的尊严与平静。

该沟通时坦诚沟通,该强硬时坚决维权,既不逃避责任,也不任人宰割。

如果你正被催收短信逼得喘不过气,不妨试试今天说的这几招。

一封简单的告知函,就能让风暴停歇。

生活已经够难了,别让一条条短信,把你最后的安宁也夺走。

你值得睡一个安稳觉——而这,本就是法律赋予你的权利。

大家好,我是张律师,一名从业多年的专业律师,咱们来聊聊一个挺现实的问题:离婚后多久能贷款买房?这可不是个简单的是非题,它牵扯到法律、金融和个人生活方方面面,很多人离婚后,急着想换个新环境,买个房子重新...

最近不少朋友私信问我:“律师,我刚收到一条短信,说我名下的贷款已经严重逾期,再不还款就要上征信、被起诉,还附了个链接让我点进去处理……这到底是真是假?我根本没贷过款啊!” 说实话,这种事现在太常...

离婚,对很多人来说,就像一场人生的风暴,结束了旧的关系,却迎来了新的开始,买房,往往被视为开启新生活的象征——一个属于自己的避风港,但你知道吗?离婚后买房,可不是想买就能马上买的,它涉及法律、财务和情...

月底突然收到短信提醒“您已欠费,请及时缴纳”,可自己压根不知道这月的水费到底是多少,更别提什么时候该交、该交多少了?尤其对刚搬进新家、租房或者家里老人来说,查个水费简直像在破案——水管在哪、表号是多少...

大家好,我是张律师,今天咱们聊聊一个挺实际的问题:离婚后买房,多久才能算首套房呢?这个问题在现实生活中越来越常见,毕竟离婚后很多人想重新开始,买个自己的房子安家,但如果不注意,可能会多花冤枉钱,甚至被...

你有没有这样的经历?某天手机突然开始“叮咚”响个不停,打开一看——全是银行、网贷平台发来的催收短信:“您已逾期...

点击复制推广网址:

下载海报: